Obraz (1474)

76 Wstępna ocena sprawo/,dania llnunsowopo

istotik' ii- .i ro/sir/.ygnięcic problemu należności krótkoterminowych z tytułu dostaw i usług o terminie spłaty powyżej 12 miesięcy, ujętych w bilansie sprawozdawczym w pozycji „Aktywa obrotowe” — odnosi się to do należności od jednostek powiązanych i od pozostałych jednostek. Zasadne wydaje się wykazanie tych należności w aktywach trwałych jako „Należności długoterminowe”.

Pasywa są w bilansie analitycznym klasyfikowane według wzrastającego stopnia ich wymagalności (pilności spłaty). Opracowując bilans analityczny, należy przyjąć określone stanowisko w odniesieniu do tych pozycji pasywów bilansu, które nie mają jednoznacznie określonych cech kapitału własnego lub kapitału obcego. W pierwszej kolejności dotyczy to wyniku finansowego roku obrotowego i nie podzielonego wyniku finansowego z lat ubiegłych, które to kwoty stanowią w bilansie sprawozdawczym składnik grupy A — kapitału własnego5. Także w bilansie analitycznym często ujmuje się te pozycje jako składnik kapitału własnego. Jest to zasadne jedynie wówczas, gdy nie są znane zasady podziału zysku — np. przed zatwierdzeniem sprawozdań finansowych przez uprawniony do tego organ. W innym przypadku do kapitału własnego należy zaliczyć tylko tę część zysku, która po podzieleniu pozostała w przedsiębiorstwie na potrzeby działalności gospodarczej i jedynie

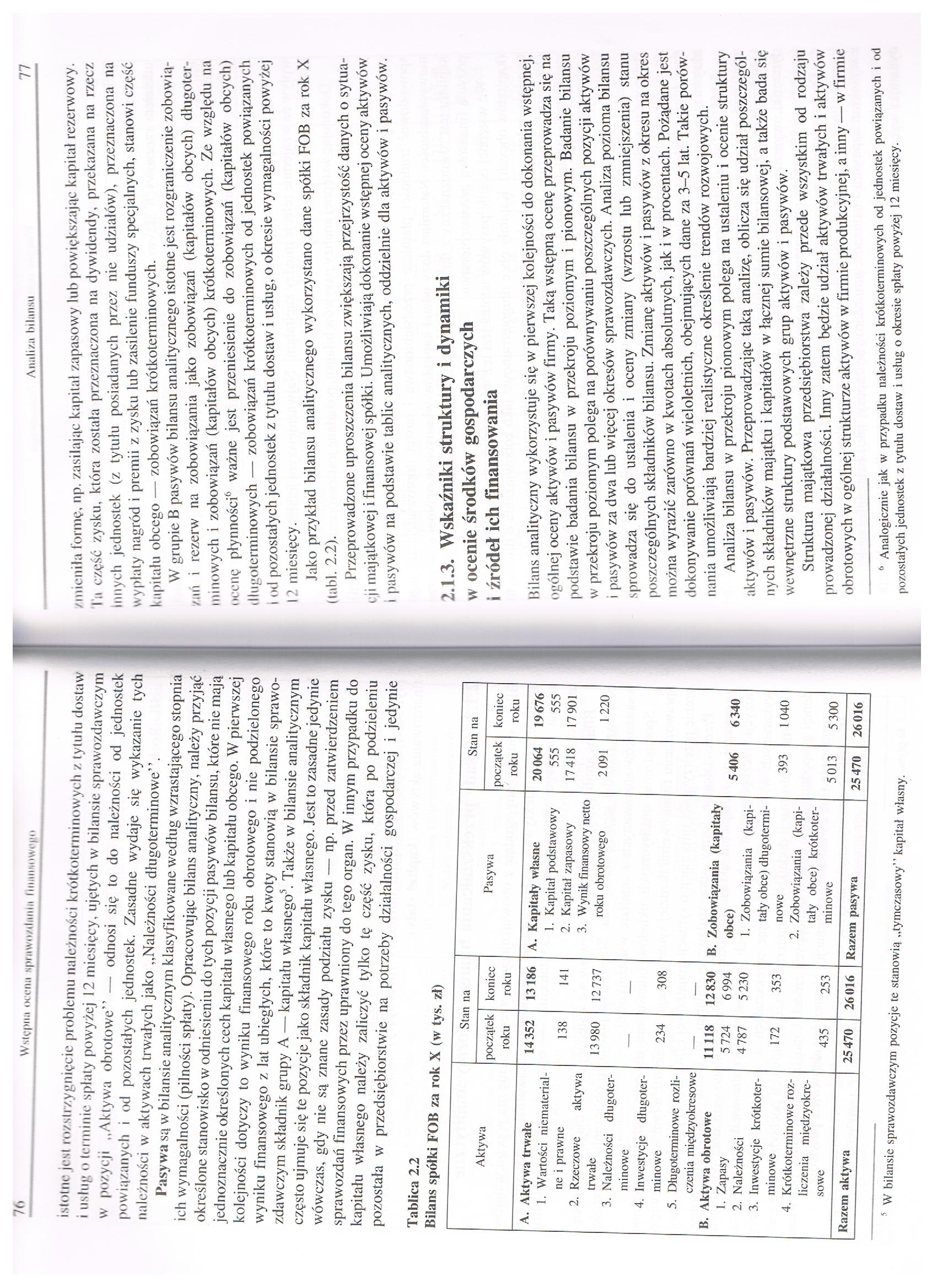

Tablica 2.2

Bilans spółki FOB za rok X (w tys. zł)

|

Aktywa |

Stan na |

Pasywa |

Stan na | ||

|

początek roku |

koniec roku |

początek roku |

koniec roku | ||

|

A. Aktywa trwałe |

14352 |

13186 |

A. Kapitały własne |

20064 |

19676 |

|

1. Wartości niematcrial- |

1. Kapitał podstawowy |

555 |

555 | ||

|

ne i prawne |

138 |

141 |

2. Kapitał zapasowy |

17418 |

17 901 |

|

2. Rzeczowe aktywa |

3. Wynik finansowy netto | ||||

|

trwałe |

13980 |

12 737 |

roku obrotowego |

2091 |

1 220 |

|

3. Należności długoter- | |||||

|

minowe |

— |

— | |||

|

4. Inwestycje długoter- | |||||

|

minowe |

234 |

308 | |||

|

5. Długoterminowe rozli- | |||||

|

czenia międzyokresowe |

— |

— | |||

|

B. Aktywa obrotowe |

11118 |

12830 |

B. Zobowiązania (kapitały | ||

|

1. Zapasy |

5724 |

6 994 |

obce) |

5406 |

6340 |

|

2. Należności |

4787 |

5 230 |

1. Zobowiązania (kapi- | ||

|

3. Inwestycje krótkoter- |

tały obce) długotermi- | ||||

|

minowe |

172 |

353 |

nowe |

393 |

1040 |

|

4. Krótkoterminowe roz- |

2. Zobowiązania (kapi- | ||||

|

liczenia międzyokre- |

tały obce) krótkoter- | ||||

|

sowę |

435 |

253 |

minowe |

5013 |

5 300 |

|

Razem aktywa |

25470 |

26016 |

Razem pasywa |

25470 |

26016 |

W bilansie sprawozdawczym pozycje te stanowią „tymczasowy” kapitał własny.

w

Analiza bilansu 77

/mieniła lormę, np. zasilając kapitał zapasowy lub powiększając kapitał rezerwowy, la część zysku, która została przeznaczona na dywidendy, przekazana na rzecz Innych jednostek (z tytułu posiadanych przez nie udziałów), przeznaczona na wypłaty nagród i premii z zysku lub zasilenie funduszy specjalnych, stanowi część kapitału obcego — zobowiązań krótkoterminowych.

W grupie B pasywów bilansu analitycznego istotne jest rozgraniczenie zobowiązań i rezerw na zobowiązania jako zobowiązań (kapitałów obcych) długoterminowych i zobowiązań (kapitałów obcych) krótkoterminowych. Ze względu na ocenę płynności1 ważne jest przeniesienie do zobowiązań (kapitałów obcych) długoterminowych — zobowiązań krótkoterminowych od jednostek powiązanych i od pozostałych jednostek z tytułu dostaw i usług, o okresie wymagalności powyżej 12 miesięcy.

Jako przykład bilansu analitycznego wykorzystano dane spółki FOB za rok X (labl. 2.2).

Przeprowadzone uproszczenia bilansu zwiększają przejrzystość danych o sytua-i |i majątkowej i finansowej spółki. Umożliwiają dokonanie wstępnej oceny aktywów i pasywów na podstawie tablic analitycznych, oddzielnie dla aktywów i pasywów.

2.1.3. Wskaźniki struktury i dynamiki w ocenie środków gospodarczych i źródeł ich finansowania

Bilans analityczny wykorzystuje się w pierwszej kolejności do dokonania wstępnej, ogólnej oceny aktywów i pasywów firmy. Taką wstępną ocenę przeprowadza się na podstawie badania bilansu w przekroju poziomym i pionowym. Badanie bilansu w przekroju poziomym polega na porównywaniu poszczególnych pozycji aktywów i pasywów za dwa lub więcej okresów sprawozdawczych. Analiza pozioma bilansu sprowadza się do ustalenia i oceny zmiany (wzrostu lub zmniejszenia) stanu poszczególnych składników bilansu. Zmianę aktywów i pasywów z okresu na okres można wyrazić zarówno w kwotach absolutnych, jak i w procentach. Pożądane jest dokonywanie porównań wieloletnich, obejmujących dane za 3-5 lat. Takie porównania umożliwiają bardziej realistyczne określenie trendów rozwojowych.

Analiza bilansu w przekroju pionowym polega na ustaleniu i ocenie struktury aktywów i pasywów. Przeprowadzając taką analizę, oblicza się udział poszczególnych składników majątku i kapitałów w łącznej sumie bilansowej, a także bada się wewnętrzne struktury podstawowych grup aktywów i pasywów.

Struktura majątkowa przedsiębiorstwa zależy przede wszystkim od rodzaju prowadzonej działalności. Inny zatem będzie udział aktywów trwałych i aktywów obrotowych w ogólnej strukturze aktywów w firmie produkcyjnej, a inny — w firmie

Analogicznie jak w przypadku należności krótkoterminowych od jednostek powiązanych i od pozostałych jednostek z tytułu dostaw i usług o okresie spłaty powyżej 12 miesięcy.

Wyszukiwarka

Podobne podstrony:

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1484) i i W> Wstępna ocena sprawozdaniu finansowego i sposobach ich wykorzystania. Dzięki

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1484) i i W> Wstępna ocena sprawozdaniu finansowego i sposobach ich wykorzystania. Dzięki

Obraz (1489) I 0<> Wstępna ocena sprawo/,duma I Minusowego Anali/;i pionowa oparła na danych t

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

59165 Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (

więcej podobnych podstron