59165 Obraz (1493)

I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego

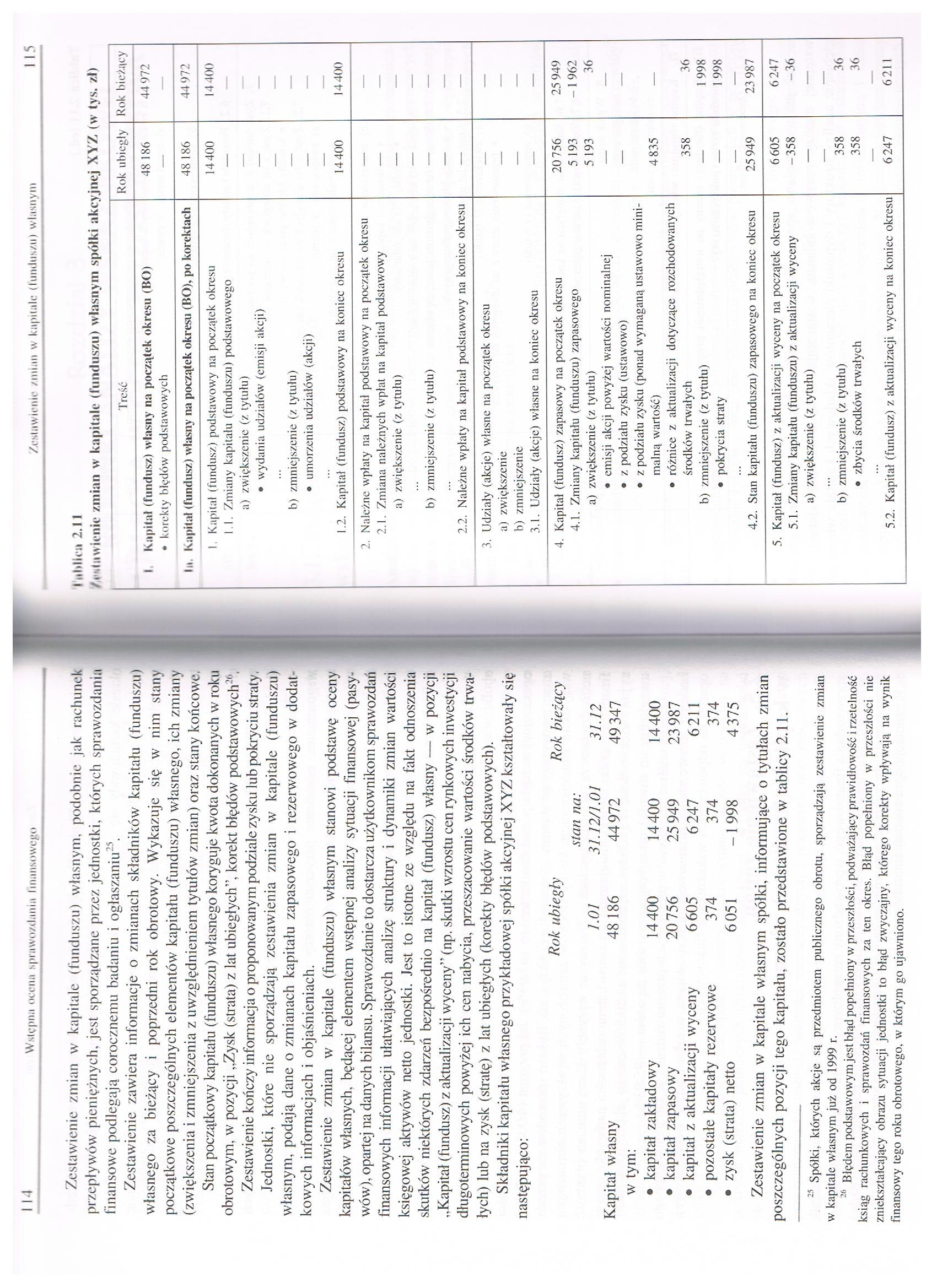

Zestawienie /mian w kapitale (funduszu) własnym, podobnie jak rachunek przepływów pieniężnych, jest sporządzane przez jednostki, których sprawozdania finansowe podlegają corocznemu badaniu i ogłaszaniu23.

Zestawienie zawiera informacje o zmianach składników kapitału (funduszu) własnego za bieżący i poprzedni rok obrotowy. Wykazuje się w nim stany początkowe poszczególnych elementów kapitału (funduszu) własnego, ich zmiany (zwiększenia i zmniejszenia z uwzględnieniem tytułów zmian) oraz stany końcowe.

Stan początkowy kapitału (funduszu) własnego koryguje kwota dokonanych w roku obrotowym, w pozycji „Zysk (strata) z lat ubiegłych”, korekt błędów podstawowych2(’.

Zestawienie kończy informacja o proponowanym podziale zysku lub pokryciu straty.

Jednostki, które nie sporządzają zestawienia zmian w kapitale (funduszu) własnym, podają dane o zmianach kapitału zapasowego i rezerwowego w dodatkowych informacjach i objaśnieniach.

Zestawienie zmian w kapitale (funduszu) własnym stanowi podstawę oceny kapitałów własnych, będącej elementem wstępnej analizy sytuacji finansowej (pasywów), opartej na danych bilansu. Sprawozdanie to dostarcza użytkownikom sprawozdań finansowych informacji ułatwiających analizę struktury i dynamiki zmian wartości księgowej aktywów netto jednostki. Jest to istotne ze względu na fakt odnoszenia skutków niektórych zdarzeń bezpośrednio na kapitał (fundusz) własny — w pozycji „Kapitał (fundusz) z aktualizacji wyceny” (np. skutki wzrostu cen rynkowych inwestycji długoterminowych powyżej ich cen nabycia, przeszacowanie wartości środków trwałych) lub na zysk (stratę) z lat ubiegłych (korekty błędów podstawowych).

Składniki kapitału własnego przykładowej spółki akcyjnej XYZ kształtowały się następująco:

|

Rok ubiegły |

stan na: |

Rok bieżący | |

|

1.01 |

31.12/1.01 |

31.12 | |

|

tipitał własny |

48 186 |

44972 |

49 347 |

|

w tym: • kapitał zakładowy |

14400 |

14400 |

14400 |

|

• kapitał zapasowy |

20756 |

25 949 |

23 987 |

|

• kapitał z aktualizacji wyceny |

6605 |

6 247 |

6211 |

|

• pozostałe kapitały rezerwowe |

374 |

374 |

374 |

|

• zysk (strata) netto |

6051 |

-1998 |

4 375 |

Zestawienie zmian w kapitale własnym spółki, informujące o tytułach zmian poszczególnych pozycji tego kapitału, zostało przedstawione w tablicy 2.11.

25 Spółki, których akcje są przedmiotem publicznego obrotu, sporządzają zestawienie zmian w kapitale własnym już od 1999 r.

26 Błędem podstawowym jest błąd popełniony w przeszłości, podważający prawidłowość i rzetelność ksiąg rachunkowych i sprawozdań finansowych za ten okres. Błąd popełniony w przeszłości nie zniekształcający obrazu sytuacji jednostki to błąd zwyczajny, którego korekty wpływają na wynik finansowy tego roku obrotowego, w' którym go ujawniono.

I nhlini 2.11

/rsliiwienic /mian w kapitale (funduszu) własnym spółki akcyjnej XYZ (w tys. /.I)

|

Trefić |

Rok ubiegły |

Rok bieżący |

|

l kapitał (fundusz) własny na początek okresu (BO) |

48 186 |

44972 |

|

• korekty błędów podstawowych |

— |

— |

|

In kapitał (fundusz) własny na początek okresu (BO), po korektach |

48 186 |

44 972 |

|

1. Kapitał (fundusz) podstawowy na początek okresu |

14400 |

14400 |

|

l .l. Zmiany kapitału (funduszu) podstawowego |

— | |

|

a) zwiększenie (z tytułu) |

— |

— |

|

• wydania udziałów (emisji akcji) |

— |

— |

|

b) zmniejszenie (z tytułu) |

— |

— |

|

• umorzenia udziałów (akcji) |

— |

— |

|

1.2. Kapitał (fundusz) podstawowy na koniec okresu |

14400 |

14400 |

|

2. Należne wpłaty na kapitał podstawowy na początek okresu |

— |

— |

|

2.1. Zmiana należnych wpłat na kapitał podstawowy |

— |

— |

|

a) zwiększenie (z tytułu) |

— |

— |

|

b) zmniejszenie (z tytułu) |

— |

— |

|

2.2. Należne wpłaty na kapitał podstawowy na koniec okresu |

— |

— |

|

3. Udziały (akcje) własne na początek okresu |

— |

— |

|

a) zwiększenie |

— |

— |

|

b) zmniejszenie |

— |

— |

|

3.1. Udziały (akcje) własne na koniec okresu |

— |

— |

|

4. Kapitał (fundusz) zapasowy na początek okresu |

20 756 |

25 949 |

|

4.1. Zmiany kapitału (funduszu) zapasowego |

5 193 |

-1 962 |

|

a) zwiększenie (z tytułu) |

5 193 |

36 |

|

• emisji akcji powyżej wartości nominalnej |

— |

— |

|

• z podziału zysku (ustawowo) |

— |

— |

|

• z podziału zysku (ponad wymaganą ustawowo mini- | ||

|

malną wartość) |

4 835 |

— |

|

• różnice z aktualizacji dotyczące rozchodowanych | ||

|

środków trw'ałych |

358 |

36 |

|

b) zmniejszenie (z tytułu) |

— |

1 998 |

|

• pokrycia straty |

— |

1 998 |

|

4.2. Stan kapitału (funduszu) zapasowego na koniec okresu |

25 949 |

23 987 |

|

5. Kapitał (fundusz) z aktualizacji wyceny na początek okresu |

6605 |

6 247 |

|

5.1. Zmiany kapitału (funduszu) z aktualizacji wyceny |

-358 |

-36 |

|

a) zwiększenie (z tytułu) |

— |

— |

|

b) zmniejszenie (z tytułu) |

358 |

36 |

|

• zbycia środków trwałych |

358 |

36 |

|

5.2. Kapitał (fundusz) z aktualizacji wyceny na koniec okresu |

6247 |

621 1 |

Wyszukiwarka

Podobne podstrony:

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

Obraz (1493) I 14 Wstępna ocena s puiwo/t Ju 11 i u finansowego Zestawienie /mian w kapitale (fundus

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

13278 Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubieg

34245 Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozlicz

12919 Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów

Obraz (1472) 17 Wstępna ocena sprawozdania finansowego Do zobowiązań zalicza się także rozliczenia m

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

Obraz (1494) I 16 Wstępna ocena sprawozdania I Minusowego Tablica 2.11 (cd.) Treść Rok ubiegły Rok

Obraz (1474) 76 Wstępna ocena sprawo/,dania llnunsowopo istotik ii- .i ro/sir/.ygnięcic problemu na

Obraz (1487) 102 Wstępna ocena spmwo/ilmila rinansowcgc Rodzaj działalności

Obraz (1488) KM Wstępna ocena Nprawo/dnnlu linansowcgo rzeczowych składników majątku powinny przewyż

Obraz (1476) HO Wstępna ocena sprawo/,dama finansowego Tablica 2.4 Tablica analityczna pasywów dla s

więcej podobnych podstron