rozdział 5 (15)

. iMgia najważniejszych składników aktywów i zobowiązań według Międzynarodowych... 159

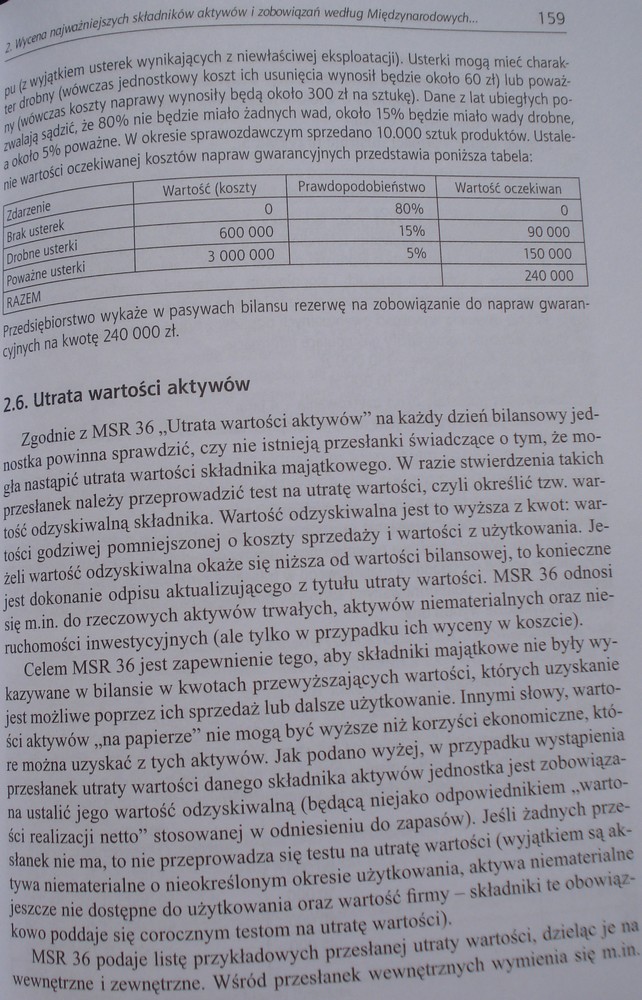

no (z wynikiem usterek wynikających z niewłaściwej eksploatacji). Usterki mogą mieć charak-L, drobny (wówczas jednostkowy koszt ich usunięcia wynosił będzie około 60 zł) lub poważ-py (Wówczas koszty naprawy wynosiły będą około 300 zł na sztukę). Dane z lat ubiegłych popalają ^zić, że 80% nie będzie miało żadnych wad, około 15% będzie miało wady drobne, jotolo 5% poważne. W okresie sprawozdawczym sprzedano 10.000 sztuk produktów. Ustale-wartości oczekiwanej kosztów napraw gwarancyjnych przedstawia poniższa tabela:

|

Zdarzenie |

Wartość (koszty |

Prawdopodobieństwo |

Wartość oczekiwań |

|

Brak usterek |

0 |

80% |

0 |

|

Drobne usterki |

600000 |

15% |

90000 |

|

Poważne usterki |

3000000 |

5% |

150 000 |

|

RAZEM |

240000 | ||

Przedsiębiorstwo wykaże w pasywach bilansu rezerwę na zobowiązanie do napraw gwarancyjnych na kwotę 240 000 zł.

2.6. Utrata wartości aktywów

Zgodnie z MSR 36 „Utrata wartości aktywów” na każdy dzień bilansowy jednostka powinna sprawdzić, czy nie istnieją przesłanki świadczące o tym, że mogła nastąpić utrata wartości składnika majątkowego. W razie stwierdzenia takich przesłanek należy przeprowadzić test na utratę wartości, czyli określić tzw. wartość odzyskiwalną składnika. Wartość odzyskiwalna jest to wyższa z kwot: wartości godziwej pomniejszonej o koszty sprzedaży i wartości z użytkowania. Jeżeli wartość odzyskiwalna okaże się niższa od wartości bilansowej, to konieczne jest dokonanie odpisu aktualizującego z tytułu utraty wartości. MSR 36 odnosi się m.in. do rzeczowych aktywów trwałych, aktywów niematerialnych oraz nieruchomości inwestycyjnych (ale tylko w przypadku ich wyceny w koszcie).

Celem MSR 36 jest zapewnienie tego, aby składniki majątkowe nie były wykazywane w bilansie w kwotach przewyższających wartości, których uzyskanie jest możliwe poprzez ich sprzedaż lub dalsze użytkowanie. Innymi słowy, w artości aktywów „na papierze” nie mogą być wyższe niż korzyści ekonomiczne, które można uzyskać z tych aktywów. Jak podano wyżej, w przypadku wystąpienia przesłanek utraty wartości danego składnika aktywów jednostka jest zobowiązana ustalić jego wartość odzyskiwalną (będącą niejako odpowiednikiem „w artości realizacji netto" stosowanej w odniesieniu do zapasów). Jeśli żadnych przesłanek nie ma, to nie przeprowadza się testu na utratę wartości (wyjątkiem są aktywa niematerialne o nieokreślonym okresie użytkowania, aktywa niematerialne jeszcze nie dostępne do użytkowania oraz wartość firmy - składniki te obowiązkowo poddaje się corocznym testom na utratę wartości).

MSR 36 podaje listę przykładowych przesłanej utraty wartości, dzieląc je na wewnętrzne i zewnętrzne. Wśród przesłanek wewnętrznych wymienia się m.in.

Wyszukiwarka

Podobne podstrony:

71708 rozdział 5 (13) 2. Wyceno najmniejszych składników aktywów i zobowiązań według Międzynarodowyc

rozdział 5 (7) I 2 W“>° nojtuiintojszych składników aktywów I zobowiązać według

rozdział 5 (7) I 2 W“>° nojtuiintojszych składników aktywów I zobowiązać według

rozdział 5 (17) 161 2 iiyceiw nojwinieptyh składników aktywów I zobowiązań według Międzynarodowych.

rozdział 5 (19) 163 2. wycena najnoinlejoydi składników aktywów I zobowiązań według Międzynarodowych

rozdział 5 (7) I 2 W“>° nojtuiintojszych składników aktywów I zobowiązać według

rozdział 5 (9) 2 Wittno najhojniejszych składników aktywów i zobowiązań według Mifdzynaiodowydi 153

31039 rozdział 5 (9) 2 Wittno najhojniejszych składników aktywów i zobowiązań według Mifdzynaiodowyd

31039 rozdział 5 (9) 2 Wittno najhojniejszych składników aktywów i zobowiązań według Mifdzynaiodowyd

więcej podobnych podstron