skanuj0013 (341)

BEPn = BEP1 • c = —• c c—kz

gdzie BEPU — wartościowy próg rentowności

Próg rentowności procentowy wyraża stopień wykorzystania zdolności produkcyjnej lub stopień zaspokojenia przewidywanego popytu. Informuje, jaką część zdolności produkcyjnej (lub przewidywanego popytu) trzeba wykorzystać, aby ponoszone koszty zrównoważyć przychodami ze sprzedaży:

BEPm'^J-—— • 100% =-^--100%

gdzie:

BEP111 - procentowy próg rentowności,

Pm - maksymalne zdolności produkcyjne.

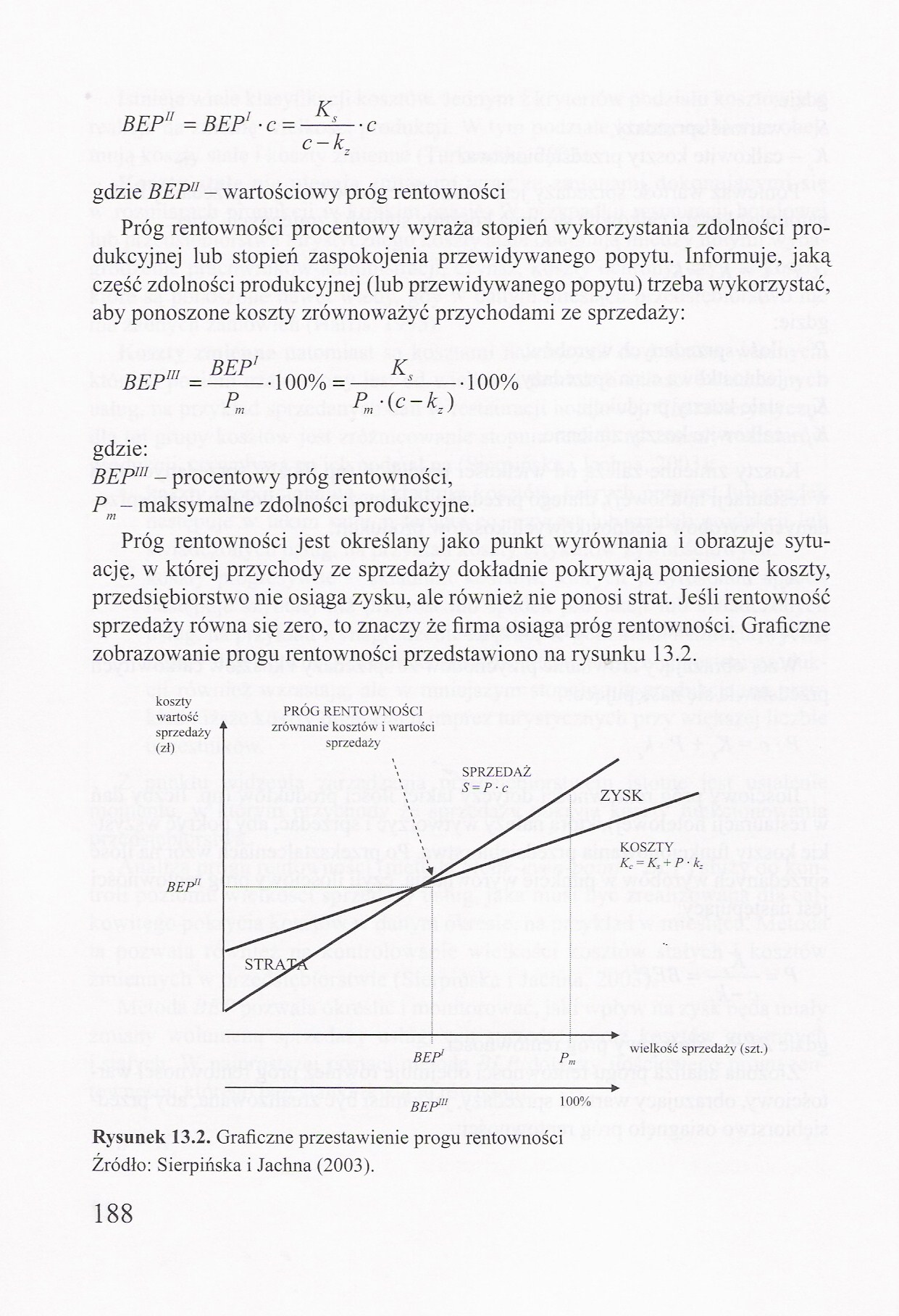

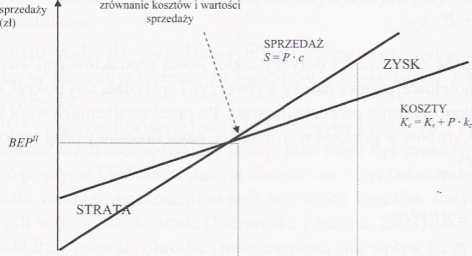

Próg rentowności jest określany jako punkt wyrównania i obrazuje sytuację, w której przychody ze sprzedaży dokładnie pokrywają poniesione koszty, przedsiębiorstwo nie osiąga zysku, ale również nie ponosi strat. Jeśli rentowność sprzedaży równa się zero, to znaczy że firma osiąga próg rentowności. Graficzne zobrazowanie progu rentowności przedstawiono na rysunku 13.2.

koszty . _ _

wartość PROC RENTOWNOŚCI

_gpf p wielkość sprzedaży (szt)

Rysunek 13.2. Graficzne przestawienie progu rentowności Źródło: Sierpińska i Jachna (2003).

188

100%

Wyszukiwarka

Podobne podstrony:

skanuj0010 (333) ,< z, / — ,,huMu$C( s

skanuj0056 (42) ; Un^dlćoua <& )C£cł&JiccbmC2 i ec&źhcfataO. J dcT s/alj/ci : j .

skanuj0006 (341) vę. aoc. PAftotfue, Ikp? -p*s , ■ (Xa^CIFi /^y\v ~- o) r yX* i ^2-5 - -- -KW )l

skanuj0007 natężeniu i barwie dźwięku do mózgu, gdzie powstają wrażenia shichowe.(drgania powodują o

skanuj0010 (341) 15325 A c.d. tabl. 4*23 Własności mechaniczne rur Znak stali Stan obróbki ciepln

skanuj0113 (24) 206 B. Cieślar Funkcja naprężeń:(D gdzie: x, y - współrzędne punktu, w którym oblicz

skanuj0138 (11) Rys. 2.13. C„ i dCn/dn jako funkcja n dla foremnych schematów koordynacyjnych. Można

skanuj0186 (4) 198 PHP i MySQL dla każdego gdzie deskryptor określa plik otworzony za pomocą funkcji

więcej podobnych podstron