skanuj0149

1. Rozwinęły się techniki finansowe i księgowe (zwłaszcza księgowości analitycznej). W latach pięćdziesiątych upowszechniła się metoda progu rentowności, metody kosztów częściowych (we Francji w końcu lat sześćdziesiątych) oraz metody aktualizowania cen, kosztów itd. W przedsiębiorstwach utworzono zespoły ds. planowania.

2. Nastąpił wzrost wielkości przedsiębiorstw, rozszerzyło się pole ich działalności, zarówno w sensie geograficznym, jak i oferowanych produktów. Towarzyszył temu element niepewności związany z wprowadzaniem nowych produktów na rynek i warunkami wejścia na nowe rynki. Organizacja tych dużych przedsiębiorstw stawała się coraz bardziej złożona. Wymagało to możliwie najracjonalniejszego zapewniania im niezbędnych dla rozwoju zasobów.

3. Wdrażanie technik planowania makroekonomicznego i prognozowania (rachunkowość na szczeblu krajowym, planowanie informacyjne) stało się bodźcem do ich wprowadzania w wielkich przedsiębiorstwach kierowanych przez specjalistów, którzy preferują technokratyczne metody kierowania (technostrukturę - według Kennetha Galbraitha)

4. Rozwinęły się metody ilościowe (matematyczne i statystyczne) prognozowania i badania rynku.

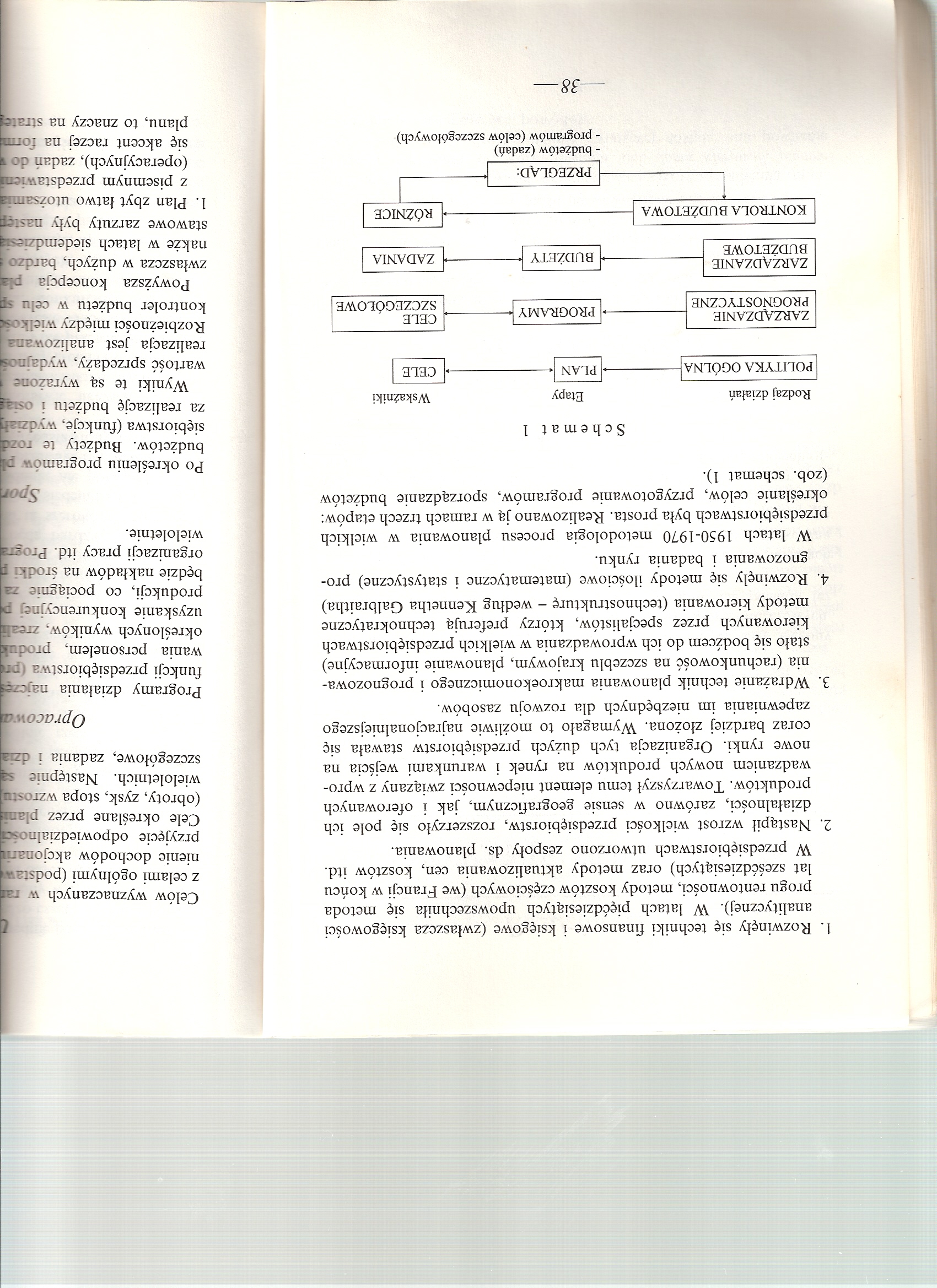

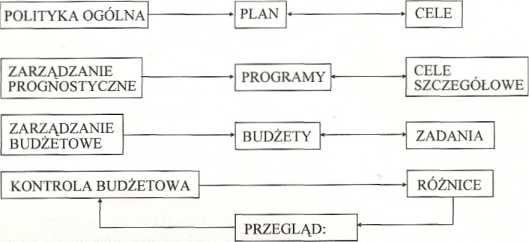

W latach 1950-1970 metodologia procesu planowania w wielkich przedsiębiorstwach była prosta. Realizowano ją w ramach trzech etapów: określanie celów, przygotowanie programów, sporządzanie budżetów (zob. schemat 1).

Schemat 1

Rodzaj działań Etapy Wskaźniki

- budżetów (zadań)

- programów (celów szczegółowych)-

—38—

Wyszukiwarka

Podobne podstrony:

skanuj0013 2. Gen BRCA1 jest genem podatności na raka piersi i jajnika. Ryzyko rozwinięcia się raka

skanuj0005 (187) I poszczególnych wibracji czy posługiwania się techniką mieszaną, tzn. odniesieniem

zapalenie oplucnej PłynWYSIĘKOWE ZAPALENIE OPŁUCNEJ Zapalenie opłucnej może rozwinąć się wskutek zak

27771 skanuj0050 -/pitala. a przedsiębiorstwa pogrzebowe rozwinęły się w kwitnącą gałąź gospodarkiSJ

272 Monika Walicka specjalistom z działów finansowo-księgowych, jeśli właściciel nie zajmował się ty

scanB6 Przebitkowa forma techniki prowadzenia księgowości pojawiła się w Niemczech oraz Szwajcarii n

b. Organizacje regionalne - rozwinęły się zwłaszcza w regionie Europy, Ameryki i Afryki 3. Struktura

zapalenie oplucnej PłynWYSIĘKOWE ZAPALENIE OPŁUCNEJ Zapalenie opłucnej może rozwinąć się wskutek zak

Uwaga! Na stanowisku egzaminacyjnym znajduje się komputer wyposażony w program finansowo-księgowy or

62534 skanuj0096 (26) Epoka piśmienna — doba śretiniopolska 188 (za panowania Sasów siłą rzeczy rozw

więcej podobnych podstron