zad 28

Rozdział VI. Operacje wynikowe i ich ujęcie w ewidencji księgowej

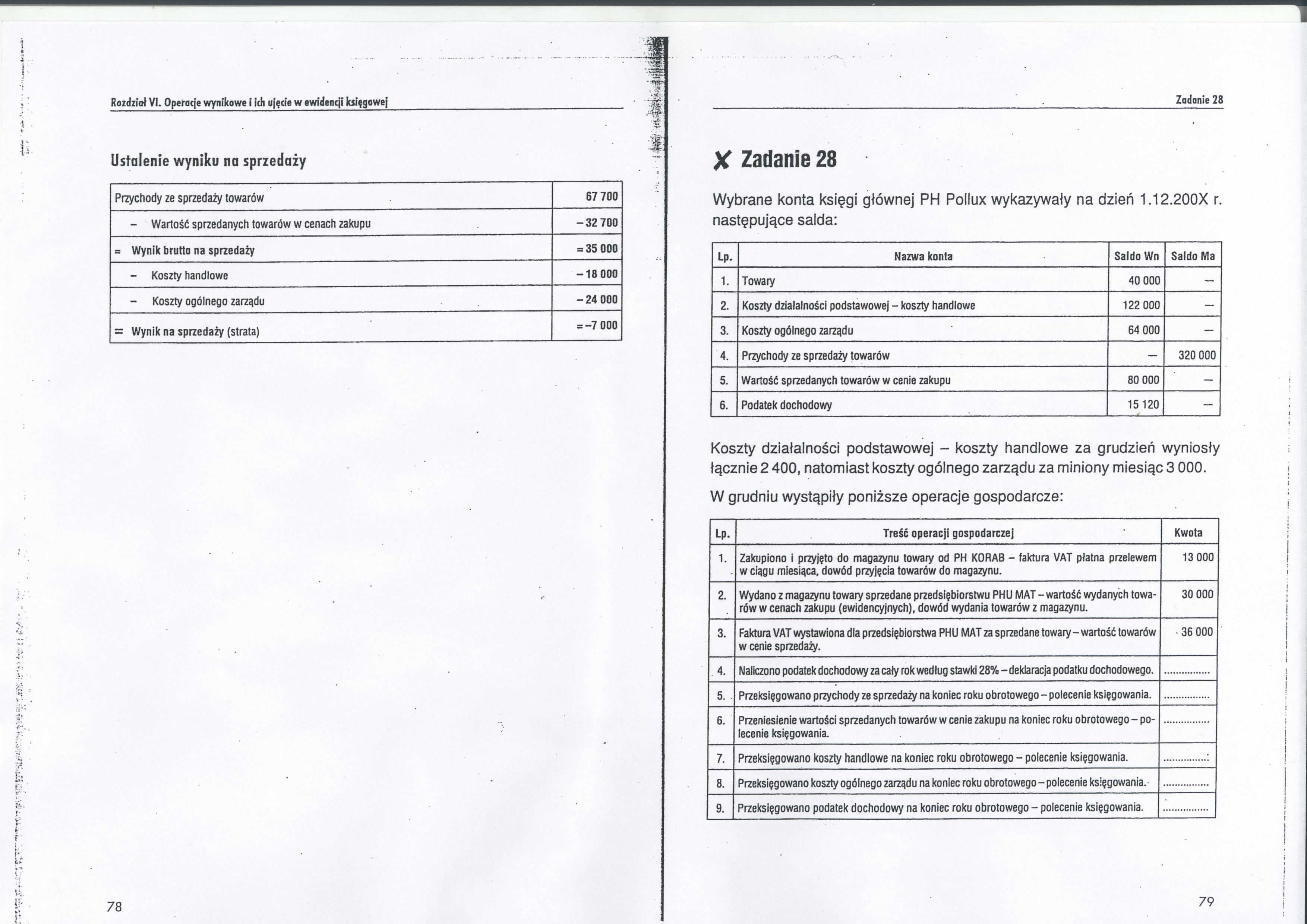

Ustalenie wyniku na sprzedaży

|

Przychody ze sprzedaży towarów |

67 700 |

|

- Wartość sprzedanych towarów w cenach zakupu |

-32 700 |

|

= Wynik brutta na sprzedaży |

= 35 000 |

|

- Koszty handlowe |

-18 000 |

|

- Koszty ogólnego zarządu |

- 24 000 |

|

= Wynik na sprzedaży (strata) |

= -7 000 |

Zadanie 28

X Zadanie 28

Wybrane konta księgi głównej PH Pollux wykazywały na dzień 1.12.200X r. następujące salda:

|

Lp. |

Nazwa konta |

Saldo Wn |

Saldo Ma |

|

1. |

Towary |

40 000 |

- |

|

2. |

Koszty działalności podstawowej - koszty handlowe |

122 000 |

- |

|

3. |

Koszty ogólnego zarządu |

64 000 |

- |

|

4. |

Przychody ze sprzedaży towarów |

- |

320 000 |

|

5. |

Wartość sprzedanych towarów w cenie zakupu |

80 000 |

- |

|

6. |

Podatek dochodowy |

15120 |

- |

Koszty działalności podstawowej - koszty handlowe za grudzień wyniosły łącznie 2 400, natomiast koszty ogólnego zarządu za miniony miesiąc 3 000.

W grudniu wystąpiły poniższe operacje gospodarcze:

|

Lp. |

Treść operacji gospodarczej |

Kwota |

|

1. |

Zakupiono i przyjęto do magazynu towary od PH KORAB - faktura VAT płatna przelewem w ciągu miesiąca, dowód przyjęcia towarów do magazynu. |

13 000 |

|

2. |

Wydano z magazynu towary sprzedane przedsiębiorstwu PHU MAT - wartość wydanych towarów w cenach zakupu (ewidencyjnych), dowód wydania towarów z magazynu. |

30 000 |

|

3. |

Faktura VAT wystawiona dla przedsiębiorstwa PHU MAT za sprzedane towary - wartość towarów w cenie sprzedaży. |

36 000 |

|

4. |

Naliczono podatek dochodowy za cały rok według stawki 28% - deklaracja podatku dochodowego. | |

|

5. |

Przeksięgowano przychody ze sprzedaży na koniec roku obrotowego - polecenie księgowania. | |

|

6. |

Przeniesienie wartości sprzedanych towarów w cenie zakupu na koniec roku obrotowego - polecenie księgowania. | |

|

7. |

Przeksięgowano koszty handlowe na koniec roku obrotowego - polecenie księgowania. | |

|

8. |

Przeksięgowano koszty ogólnego zarządu na koniec roku obrotowego - polecenie księgowania. | |

|

9. |

Przeksięgowano podatek dochodowy na koniec roku obrotowego - polecenie księgowania. |

79

Wyszukiwarka

Podobne podstrony:

zad 35 Rozdział VI. Operacje wynikowe I ich ujęcie w ewidencji księgowejW grudniu miały miejsce poni

zad 29 Rozdział VI. Oponują wynikowe i Ich ujęcie w ewidencji księgowejX Zadanie 29Salda początkowe

52511 zad 32 Rozdział VI. Operacje wynikowe I leli ujęcie w ewidencji księgowejX Zadanie 32Salda poc

88740 zad 27 Rozdiiol VI. Operacje wynikowe i ich ujęcie w ewidencji księgowejX Zadanie 27 Salda wyb

66700 zad 34 l Tl Rozdział VI. Operacje wynikowe I idi ujęcie w ewidencji księgowejX Zadanie 34 Sald

spis treści 2 2 ROZDZIAŁ IV Operacje gospodarcze i ich wpływ na bilans.........................45 4.

Uzupełniająco do wyldadu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji Schemat Pe

Uzupełniająco do wykładu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji*Schemat Pe

Rozdział VI Pomiary fotogrametryczne dla celów ewidencji gruntów i budynków § 31. Pomiary

Image0146�01 ROZDZIAŁ VI.KAPITUŁA NIŻSZA PRAWDZIWA JEDNOŚĆ. 1. ZAŁOŻENIE KAPITUŁY NIŻSZEJ NA DOLINIE

164 165 IM ROZDZIAŁ VI Rola intencji podkreśla płytkość opierania etyki dziennikarskiej na noi Normy

28

więcej podobnych podstron