zad 35

Rozdział VI. Operacje wynikowe I ich ujęcie w ewidencji księgowej

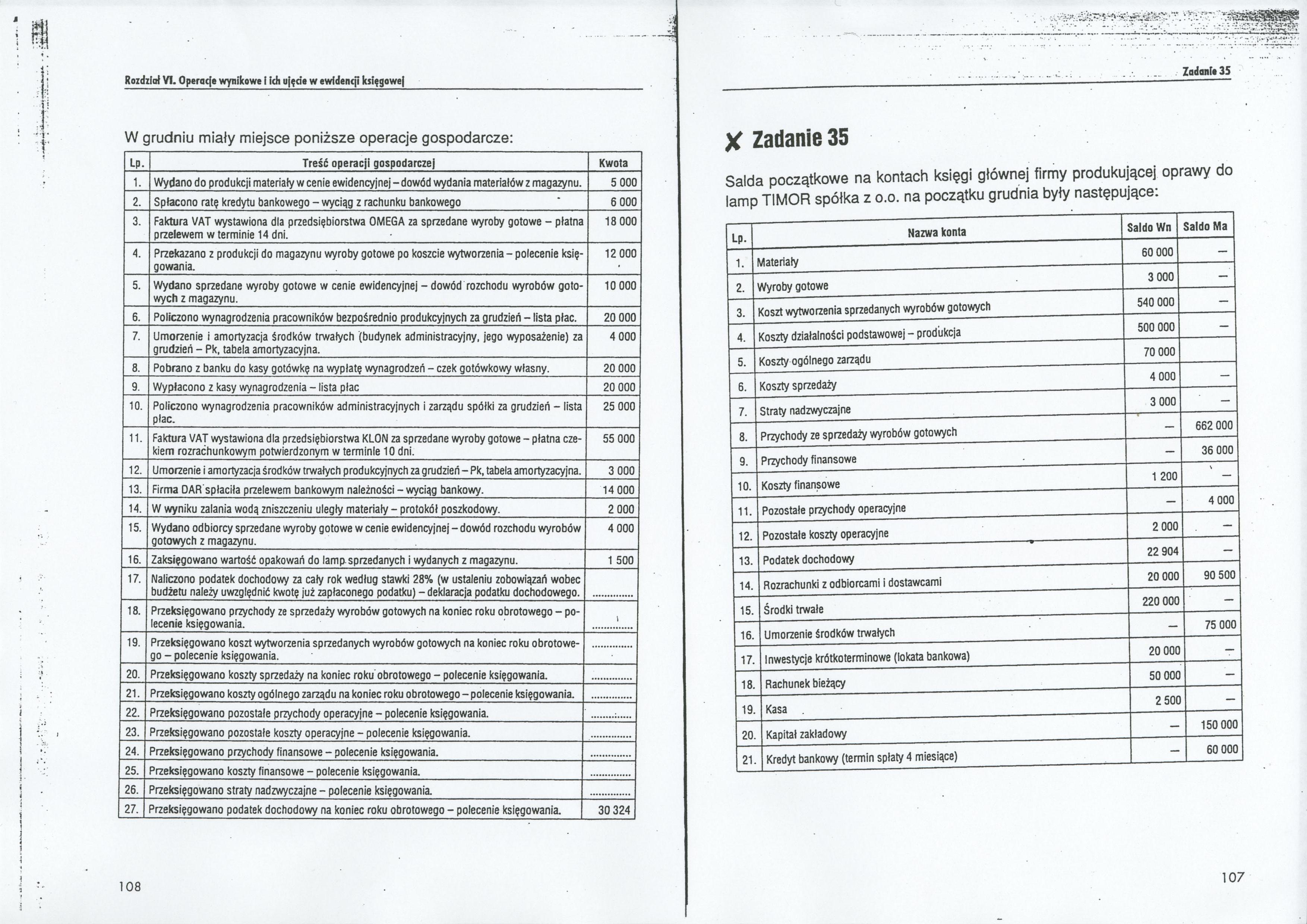

W grudniu miały miejsce poniższe operacje gospodarcze:

|

Lp. |

Treść operacji gospodarczej |

Kwota |

|

1. |

Wydano do produkcji materiały w cenie ewidencyjnej - dowód wydania materiałów z magazynu. |

5 000 |

|

2. |

Spłacono ratę kredytu bankowego - wyciąg z rachunku bankowego |

6 000 |

|

3. |

Faktura VAT wystawiona dla przedsiębiorstwa OMEGA za sprzedane wyroby gotowe - płatna przelewem w terminie 14 dni. |

18 000 |

|

4. |

Przekazano z produkcji do magazynu wyroby gotowe po koszcie wytworzenia - polecenie księgowania. |

12 000 |

|

5. |

Wydano sprzedane wyroby gotowe w cenie ewidencyjnej - dowód rozchodu wyrobów gotowych z magazynu. |

10 000 |

|

6. |

Policzono wynagrodzenia pracowników bezpośrednio produkcyjnych za grudzień - lista plac. |

20 000 |

|

7. |

Umorzenie i amortyzacja środków trwałych (budynek administracyjny, jego wyposażenie) za grudzień - Pk, tabela amortyzacyjna. |

4 000 |

|

8. |

Pobrano z banku do kasy gotówkę na wypłatę wynagrodzeń - czek gotówkowy własny. |

20 000 |

|

9. |

Wypłacono z kasy wynagrodzenia - lista płac |

20 000 |

|

10. |

Policzono wynagrodzenia pracowników administracyjnych i zarządu spółki za grudzień - lista płac. |

25 000 |

|

11. |

Faktura VAT wystawiona dla przedsiębiorstwa KLON za sprzedane wyroby gotowe - płatna czekiem rozrachunkowym potwierdzonym w terminie 10 dni. |

55 000 |

|

12. |

Umorzenie i amortyzacja środków trwałych produkcyjnych za grudzień - Pk, tabela amortyzacyjna. |

3 000 |

|

13. |

Firma DAR spłaciła przelewem bankowym należności - wyciąg bankowy. |

14 000 |

|

14. |

W wyniku zalania wodą zniszczeniu uległy materiały - protokół poszkodowy. |

2 000 |

|

15. |

Wydano odbiorcy sprzedane wyroby gotowe w cenie ewidencyjnej - dowód rozchodu wyrobów gotowych z magazynu. |

4 000 |

|

16. |

Zaksięgowano wartość opakowań do lamp sprzedanych i wydanych z magazynu. |

1 500 |

|

17. |

Naliczono podatek dochodowy za cały rok według stawki 28% (w ustaleniu zobowiązań wobec budżetu należy uwzględnić kwotę już zapłaconego podatku) - deklaracja podatku dochodowego. | |

|

18. |

Przeksięgowano przychody ze sprzedaży wyrobów gotowych na koniec roku obrotowego - polecenie księgowania. |

1 |

|

19. |

Przeksięgowano koszt wytworzenia sprzedanych wyrobów gotowych na koniec roku obrotowego - polecenie księgowania. | |

|

20. |

Przeksięgowano koszty sprzedaży na koniec roku obrotowego - polecenie księgowania. | |

|

21. |

Przeksięgowano koszty ogólnego zarządu na koniec roku obrotowego - polecenie księgowania. | |

|

22. |

Przeksięgowano pozostałe przychody operacyjne - polecenie księgowania. | |

|

23. |

Przeksięgowano pozostałe koszty operacyjne - polecenie księgowania. | |

|

24. |

Przeksięgowano przychody finansowe - polecenie księgowania. | |

|

25. |

Przeksięgowano koszty finansowe - polecenie księgowania. | |

|

26. |

Przeksięgowano straty nadzwyczajne - polecenie księgowania. | |

|

27. |

Przeksięgowano podatek dochodowy na koniec roku obrotowego - polecenie księgowania. |

30 324 |

X Zadanie 35

Salda początkowe na kontach księgi głównej firmy produkującej oprawy do lamp TIMOR spółka z o.o. na początku grudnia były następujące:

|

LP- |

Nazwa konta |

Saldo Wn |

Saldo Ma |

|

1. |

Materiały |

60 000 |

- |

|

2. |

Wyroby gotowe |

3 000 |

- |

|

3. |

Koszt wytworzenia sprzedanych wyrobów gotowych |

540 000 |

- |

|

4. |

Koszty działalności podstawowej - produkcja |

500 000 |

- |

|

5. |

Koszty ogólnego zarządu |

70 000 | |

|

6. |

Koszty sprzedaży |

4 000 |

- |

|

7. |

Straty nadzwyczajne |

3 000 |

- |

|

8. |

Przychody ze sprzedaży wyrobów gotowych |

- |

662 000 |

|

9. |

Przychody finansowe |

- |

36 000 |

|

10. |

Koszty finansowe |

1 200 |

- |

|

11. |

Pozostałe przychody operacyjne |

- |

4 000 |

|

12. |

Pozostałe koszty operacyjne |

2 000 |

- |

|

13. |

Podatek dochodowy |

22 904 |

- |

|

14. |

Rozrachunki z odbiorcami i dostawcami |

20 000 |

90 500 |

|

15. |

Środki trwałe |

220 000 |

- |

|

16. |

Umorzenie środków trwałych |

- |

75 000 |

|

17. |

Inwestycje krótkoterminowe (lokata bankowa) |

20 000 |

- |

|

18. |

Rachunek bieżący |

50 000 |

- |

|

19. |

Kasa |

2 500 |

- |

|

20. |

Kapitał zakładowy |

- |

150 000 |

|

21. |

Kredyt bankowy (termin spłaty 4 miesiące) |

- |

60 000 |

107

Wyszukiwarka

Podobne podstrony:

zad 29 Rozdział VI. Oponują wynikowe i Ich ujęcie w ewidencji księgowejX Zadanie 29Salda początkowe

zad 28 Rozdział VI. Operacje wynikowe i ich ujęcie w ewidencji księgowejUstalenie wyniku na

88740 zad 27 Rozdiiol VI. Operacje wynikowe i ich ujęcie w ewidencji księgowejX Zadanie 27 Salda wyb

52511 zad 32 Rozdział VI. Operacje wynikowe I leli ujęcie w ewidencji księgowejX Zadanie 32Salda poc

66700 zad 34 l Tl Rozdział VI. Operacje wynikowe I idi ujęcie w ewidencji księgowejX Zadanie 34 Sald

s 34 35 — Rozdział 2 — ŹRÓDŁA PRAWAŹródła prawa i ich klasyfikacja We wszystkich opracowaniach podkr

26305 s 34 35 — Rozdział 2 — ŹRÓDŁA PRAWAŹródła prawa i ich klasyfikacja We wszystkich opracowaniach

Uzupełniająco do wyldadu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji Schemat Pe

Uzupełniająco do wykładu Koszty zwykłej działalności operacyjnej i ich ujęcie w ewidencji*Schemat Pe

Rozdział VI Pomiary fotogrametryczne dla celów ewidencji gruntów i budynków § 31. Pomiary

więcej podobnych podstron