img180 (7)

Zadanie 13.

Przygotowując stanowisko komputerowe dla pracownika zgodnie z zasadami BHP, należy zwrócić uwagę na

A. rodzaj okien i drzwi.

B. pojemność twardego dysku.

C. rodzaj urządzeń peryferyjnych.

D. właściwą wysokość stołu i krzesła.

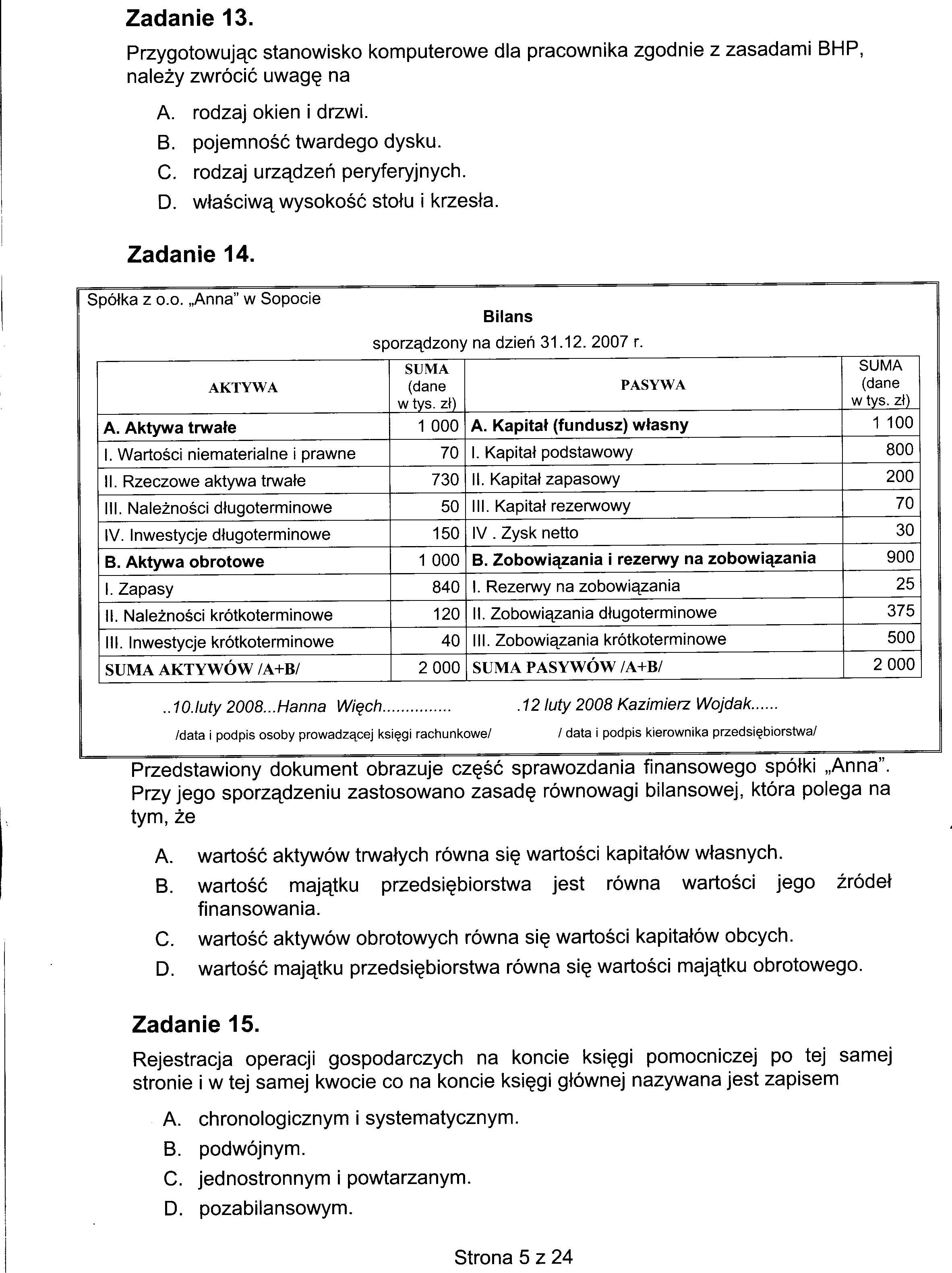

Zadanie 14.

Spółka z o.o. „Anna” w Sopocie

Bilans

sporządzony na dzień 31.12. 2007 r.

|

AKTYWA |

SUMA (dane w tys. zł) |

PASYWA |

SUMA (dane w tys. zł) |

|

A. Aktywa trwałe |

1 000 |

A. Kapitał (fundusz) własny |

1 100 |

|

I. Wartości niematerialne i prawne |

70 |

I. Kapitał podstawowy |

800 |

|

II. Rzeczowe aktywa trwałe |

730 |

II. Kapitał zapasowy |

200 |

|

III. Należności długoterminowe |

50 |

III. Kapitał rezerwowy |

70 |

|

IV. Inwestycje długoterminowe |

150 |

IV . Zysk netto |

30 |

|

B. Aktywa obrotowe |

1 000 |

B. Zobowiązania i rezerwy na zobowiązania |

900 |

|

I. Zapasy |

840 |

I. Rezerwy na zobowiązania |

25 |

|

II. Należności krótkoterminowe |

120 |

II. Zobowiązania długoterminowe |

375 |

|

III. Inwestycje krótkoterminowe |

40 |

III. Zobowiązania krótkoterminowe |

500 |

|

SUMA AKTYWÓW /A+B/ |

2 000 |

SUMA PASYWÓW /A+B/ |

2 000 |

..10.luty 2008...Hanna Więch............... .12 luty 2008 Kazimierz Wojdak......

/data i podpis osoby prowadzącej księgi rachunkowe/ / data i podpis kierownika przedsiębiorstwa/

Przedstawiony dokument obrazuje część sprawozdania finansowego spółki „Anna”. Przy jego sporządzeniu zastosowano zasadę równowagi bilansowej, która polega na tym, że

A. wartość aktywów trwałych równa się wartości kapitałów własnych.

B. wartość majątku przedsiębiorstwa jest równa wartości jego źródeł finansowania.

C. wartość aktywów obrotowych równa się wartości kapitałów obcych.

D. wartość majątku przedsiębiorstwa równa się wartości majątku obrotowego.

Zadanie 15.

Rejestracja operacji gospodarczych na koncie księgi pomocniczej po tej samej stronie i w tej samej kwocie co na koncie księgi głównej nazywana jest zapisem

A. chronologicznym i systematycznym.

B. podwójnym.

C. jednostronnym i powtarzanym.

D. pozabilansowym.

Strona 5 z 24

Wyszukiwarka

Podobne podstrony:

stosowanie w laboratoriach jako stanowiska badawcze dla pracowników i studentów, a część jako dorobe

Przygotowuje stanowiska komputerowe do pracy KCHNIK INFCMMATTK przygotowuj* łUnowukj komputrr ow* i

13. Roczny wymiar pensum dla pracowników dydaktycznych wynika z uchwały Senatu

TECHNIK INFORMATYK przygotowuje stanowiska komputerowe z urządzeniami peryferyjnymi do

czesc I cze 10 wX (4) Zadanie 13. Do alternatywnych metod udrażniania dróg oddechowych metodą zaawan

skanuj0081 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA UWAGA: Stanowisk

Rozdział 1 Organizacja systemu... • stanowiska komputerowe - 310, w tym dla pracow

s? IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTAPRZYGOTOWANIE STANOWISKA

17 8. PRZEBIEG ĆWICZENIA Zadanie 11.1. Przygotowanie danych do zaprogramowanie sterownika PLC. Dla z

IMGw40 (2) W Tabela 9. Ścieżka awansu stanowiskowego dla pracownika z wyższym

Jasiński Motywowanie w przedsiębiorstwie (83) I -i* 5.5 Ścierka awansu stanowiskowego dla pracownik

skanuj0068 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTA ZADANIE NR 13 &n

skanuj0069 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTAUWAGA: Zadanie wy

skanuj0073 IV. ZADANIA DO ETAPU PRAKTYCZNEGO EGZAMINU DLA ZAWODU TECHNIK EKONOMISTAUWAGA: Zadanie wy

więcej podobnych podstron