P3261287

194

I

I

I

4. Procts połączeń spółek w polskim prawię bihwio^

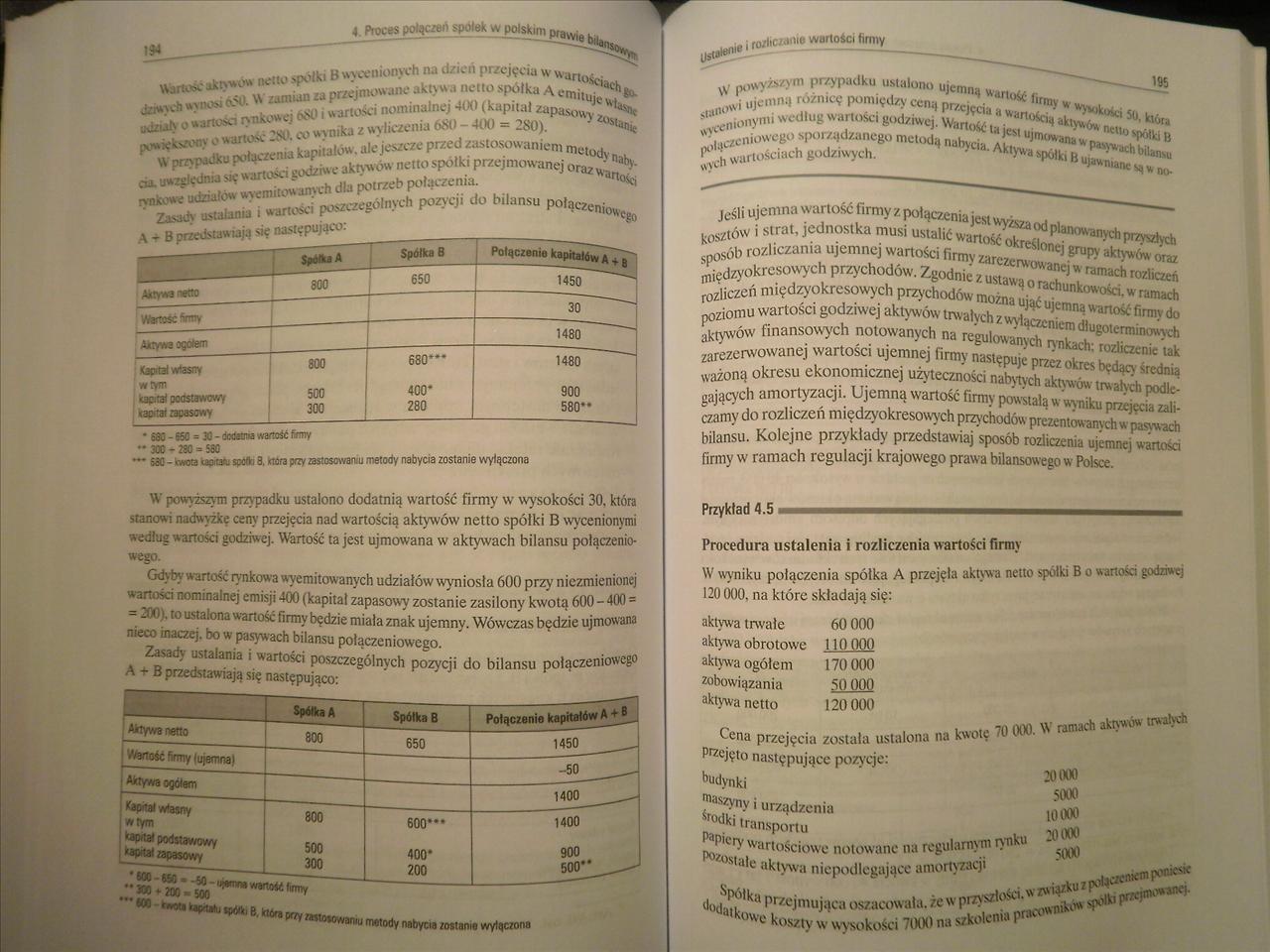

\Varta§ca*tvw\)w netto spółki B wycenionych na dzień przejęcia w wartościach jo. diwych wynoti 650. W zamian za przejmowane aktyna netto spółka A emituje wł^ udz-ah o wartego rynkowe; ^ i wartości nominalnej 40(1 (kapitał zapasowy zasianie powiększony o wartość 280. co wynika z wy liczenia 680 - 4ŁK) = 280).

W nrzy:\ułku rvlacze:ua kupna Iow. ale jeszcze pr/ed /.-.stosowaniem metody naby. cu. uwzględnia się wartości godziwe aktywów netto spółki przejmowanej oraz wartości rynkowe udziałów wyemitowanych dła potrzeb połączenia.

2axidv u>taiania i wartości poszczególnych pozycji do bilansu połączeniowego A -r B przedstawiają się następująco:

|

Spółka A |

Spółka B |

Połączenie kapitałów A + 8 | |

|

Aktywa notto |

800 |

650 |

1450 |

|

Wartssc^y |

30 | ||

|

Aatywa oęołem |

1480 | ||

|

<*rtal własny |

800 |

680*** |

1480 |

|

, wtym captal podstawowy |

500 |

400* |

900 580** |

|

nacłtat racascwy |

300 |

280 |

• 580 - 850 = 30 - decan* wartość firmy

• 300 - 280 = 550

• 580 - wota uc a?i sco 3. cera przy zastosowaniu metody nabycia zostanie wyłączona

W powyższym przypadku ustalono dodatnią wartość firmy w wysokości 30. która stanowi nadwyżkę ceny przejęcia nad wartością aktywów netto spółki B wycenionymi według wartości godziwej. Wartość ta jest ujmowana w aktywach bilansu połączeniowego.

Gd;, by w artość rynkowa wyemitowanych udziałów wyniosła 600 przy niezmienionej war sci nominalnej emisji 400 (kapitał zapasowy* zostanie zasilony kwotą 600 - 400 = = J < , to ustalona wartość firmy będzie miała znak ujemny. Wówczas będzie ujmowana nieco inaczej, bo w pasywach bilansu połączeniowego.

Zasady ustalania i wartości poszczególnych pozycji do bilansu połączeniowego A - B przedstawiają się następująco:

|

Spółka A |

Spółka B |

Połączenie kapitałów A + B | |

|

Aktywa netto |

800 |

650 |

1450 |

|

W3fTość firmy 1 ujemna i |

-50 | ||

|

Aktywa ogółem |

1400 | ||

|

Kapitał -własny |

800 |

600*** |

1400 |

|

w rym |

500 | ||

|

kapitał podstawowy |

400* |

900 | |

|

tapitał zapasowy |

300 |

200 |

500**___ |

* MC - tóO • -M - uprtm wyroić firmy ••300 * 200 * 500

‘* * 400 - ipófti B. kun przy zastosowaniu metody nabycia zostanie wyłączona

W powyższym przypadku ustalono ujemną wartość fumy w wyykości 50, która stanowi ujemną różnicę pomiędzy ceną przejęciu a wartością aktywów netto spólki B wyccmonynti według wartości godziwej. Wartość U jest ujmowana w pasywach bilansu połączeniowego sporządzanego metodą nabycia. Aktywa spółki łi ujawniane są w nowych wartościach godziwych.

Jeśli ujemna wartość firmy z połączenia jest wyższa od planowanych przyszłych kosztów i strat, jednostka musi ustalić wartość określonej grupy aktywów oraz sposób rozliczania ujemnej wartości firmy zarezerwow anej w ramach rozliczeń międzyokresowych przychodów. Zgodnie z ustawą o rachunkowości, w ramach rozliczeń międzyokresowych przychodów można ująć ujemną wartość firmy do poziomu wartości godziwej aktywów trwałych z wyłączeniem długotermim jwych aktywów finansowych notowanych na regulowanych rynkach: rozliczenie tak zarezerwowanej wartości ujemnej firmy następuje przez okres będący średnią ważoną okresu ekonomicznej użyteczności nabytych aktywów trwałych podlegających amortyzacji. Ujemną wartość firmy powstałą w wyniku przejęcia zaliczamy do rozliczeń międzyokresowych przychodów prezentow anych w pasywach bilansu. Kolejne przykłady przedstawiaj sposób rozliczenia ujemnej wartości firmy w ramach regulacji krajowego prawa bilansowego w Polsce.

Przykład - wmm™“——————

Procedura ustalenia i rozliczenia wartości firmy

W wyniku połączenia spółka A przejęła aktywa netto spółki Bo wartość: godziwej 120 000, na które składają się:

aktywa trwałe 60 000

aktywa obrotowe 110 PQQ

aktywa ogółem 170 000

zobowiązania 50 000

aktywa netto 120 000

Cena przejęcia została ustalona na kwotę 70 000. W ramach akiww tmtah

przejęto następujące pozycje:

budynki 20 000

maszyny i urządzenia 5000

środki transportu 101)00

papiery wartościowe notowane na regularnym rynku 20 (XX) pozostałe aktywa niepodlegające amortyzacji 5000

Spółka przejmująca oszacowała, że w przyszłości, w związku i połączeniem jyniew 1 bdatkowe koszty w wysokości 7000 na szkolenia pracowniku* spółki przejasnej.

Wyszukiwarka

Podobne podstrony:

P3261278 f7j5 ____________4. Pmc*$ potąc&ń spółek w polskim p/awie bilansowym •

P3261282 184 184 4. proces polQCMft spoJek w polskim prawie 0tW*rcl4 (>mi >,*>lk.,m, antcnu

P3261286 1 4 Procts potocz spoto^w polskim ^ 192

1.4 Wycena aktywów i pasywów w prawie bilansowym 2. Połączenia spółek

Dział I. Prawo cywilne - część ogólnaOchrona dobrej wiary W polskim prawie cywilnym brak jest ogólne

Historia. Poziom rozszerzonyZadanie 7. (2 pkt) Połącz osoby polskich wodzów z bitwami, wpisując przy

Foto2623 Zmądunit kryzysowe w simontaiie 2. Regulacja stanów nadzwyczajnych w polskim prawie

JOANNA PIÓRKOWSKA-FLIEGERFAŁSZ DOKUMENTU W POLSKIM PRAWIE KARNYM MONOGRAFIE 7.KAM iCZA

DSC00022 (8) Rozporządzenie Ministra Pracy z z grudnia 1998r. (pierwsza tego typu regulacja w polski

Prawa kobiet, ochrona: Problematyka w dziale rodzicielstwa. W polskim prawie można wyróżnić powszech

69964 schemat nr 2 przesłanki winy Schemat 2. Konstrukcja winy w polskim prawie karnym Przesłanki wi

STP84809 286 Z obserwacji bynąjmniąj czymś swoistym dla Polski. Prawie wszystkie zostały wskazane w

317 MACIEJ BORSKI, SPRAWOZDANIE Z KONFERENCJI NAUKOWEJ... jako „nagrody/marchewki” w polskim prawie

0RE EEWczesne wspomaganie rozwoju dziecka (WWRD) w polskim prawie oświatowym Pracownia Specjalnych P

ŚW JADWIGA KRÓLOWA Święta Jadwiga, król Polski Prawie każda dziewczynka pragnie być... królewną. My

76112 STP84809 286 Z obserwacji bynąjmniąj czymś swoistym dla Polski. Prawie wszystkie zostały wskaz

Instytucja pochodzenia dziecka w polskim prawie rodzinnym... 305 Instytucja „zrównania” dziecka

więcej podobnych podstron