37600 Obraz (1312)

Zarówno w przypadku operacji zasilających, jak i absorbujących efekt płynnościowy ma charakter albo trwały (operacje bezwarunkowe), albo tymczasowy (operacje warunkowe).

Z uwagi na to, że operacje otwartego rynku stanowią dla banków odpowiednik depozytu (lokaty, inwestycji) lub też kredytu ważna jest umiejętność kalkulowania ich rentowności / kosztowności. W tym celu w następnej kolejności przedstawione zostaną sposoby określania ceny i stopy procentowej OOR, które wykorzystują powszechnie stosowane w finansach reguły szacowania wartości pieniądza w czasie, oparte o zdyskontowane przepływy pieniężne (<discounted cashflows).

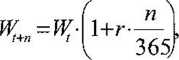

W przypadku operacji bezwarunkowych ich przedmiot stanowią zazwyczaj papiery wartościowe o charakterze dyskontowym, stąd ich cenę i stopę procentową należy wyznaczać za pomocą prostego wzoru uzależniającego wartość przyszłą od wartości bieżącej i stopy procentowej:

gdzie:

W{+„ - wartość przyszła papieru wartościowego (przeważnie wartość nominalna w momencie jego wykupu),

Wt - wartość bieżąca papieru wartościowego (cena waloru w operacji natychmiastowej otwartego rynku), r - stopa rentowności operacji (w ujęciu rocznym), n - liczba dni do wykupu1.

Z kolei w przypadku operacji warunkowych obliczenie ich rentowności polega na kalkulowaniu względnej różnicy cen waloru w operacji natychmiastowej i terminowej. Innymi słowy, aby wyznaczyć stopę procentową operacji, należy zbadać zależność pomiędzy ceną kupna (sprzedaży) papierów wartościowych i ich ceną odsprzedaży (odkupu):

Wt n

oznaczenia jak wyżej2.

Stosowanie przez bank centralny OOR oraz wykorzystanie powyższych wzorów zostanie zaprezentowane na przykładach3.

76

We wzorze przyjęto, iż rok ma 360 dni, zgodnie z Ustawą z dnia 29 sierpnia 1997 r. - Prawo bankowe, DzU z 2002 r., nr 72, poz. 665, art. 53, ust. 3.

W przypadku operacji warunkowych, wartość przyszła papieru wartościowego (W,~n) oznacza cenę jego odsprzedaży (odkupu) w przypadku operacji repo (reverse repo).

Przykłady stanowią opracowanie własne autora.

Wyszukiwarka

Podobne podstrony:

Tak więc zarówno w przypadku błędów kształtu jak i błędów położenie oczywiste jest zadanie zmniejsze

CCF20090214�103 Zarówno w przypadku wydarzeń historycznych, jak rozumienia tekstu, rozumienie subiek

Obraz (502) Zarówno remat danego zdania, jak i jego dictum tematyczne mogą miarka języka o świecie,

skanuj0034 żą od typu schorzenia psychosomatycznego, zarówno w przypadku choroby wieńcowej, jak i w

Slajd7 7 Wprowadzenie do badań operacyjnych - zadanie decyzyjne Wiele decyzji ekonomicznych ma chara

Pakowarka ACME Wszystkie Przedmioty o tym samym typie (np. Broń, Pancerz) traktowane są jak 1 Przedm

wyznaczone jest systemowo, jako miejsce znaku w obrębie systemu. Język, jak zauważa de Saussure, ma

więcej podobnych podstron