13840 rozdział 9 (5)

Iiiwfl apła<otnoici Inwestycji nieuwsgtednlajgce wartoUI ptmkjda w cme 265

Podstawową wadą księgowej stopy zwrotu jako metody szacowania opłacał-^dci inwestycji (niezależnie od sposobu obliczania) jest to, że nie uwzględnia ona wartości pieniądza w czasie - w rezultacie rentowność projektu jest zwykle omytana. Drugą znaczącą wadą księgowej stopy zwrotu jest to. że opiera się na toaicepcji zysku księgowego, a nie przepływach pieniężnych.

22. Okres zwrotu

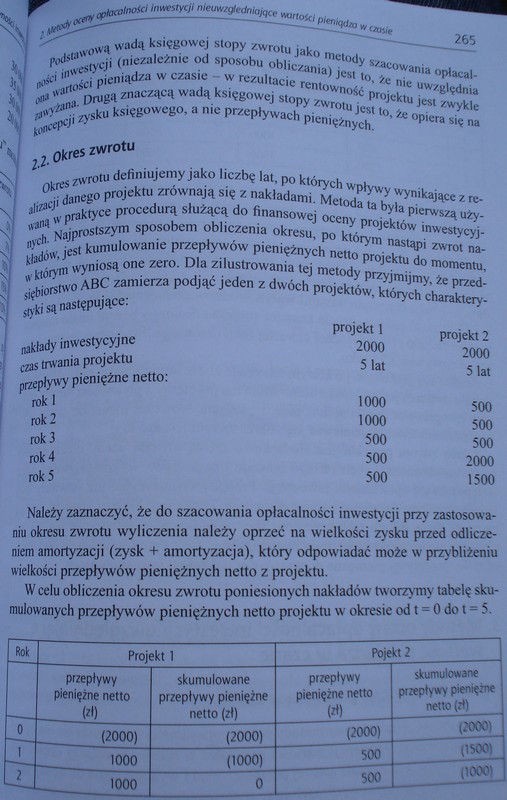

Okres zwrotu definiujemy jako liczbę lat, po których wpływy wynikające z realizacji danego projektu zrównają się z nakładami. Metoda ta była pierwszą uży-tuną w praktyce procedurą służącą do finansowej oceny projektów inwestycyjnych. Najprostszym sposobem obliczenia okresu, po którym nastąpi zwrot nakładów, jest kumulowanie przepływów pieniężnych netto projektu do momentu, w którym wyniosą one zero. Dla zilustrowania tej metody przyjmijmy, że przedsiębiorstwo ABC zamierza podjąć jeden z dwóch projektów, których charakterystyki są następujące:

|

projekt 1 |

projekt 2 | |

|

nakłady inwestycyjne |

2000 |

2000 |

|

czas trwania projektu |

S lat |

5 lat |

|

przepływy pieniężne netto: roki |

1000 |

500 |

|

rok 2 |

1000 |

500 |

|

rok 3 |

500 |

500 |

|

rok 4 |

500 |

2000 |

|

rok 5 |

500 |

1500 |

Należy zaznaczyć, że do szacowania opłacalności inwestycji przy zastosowaniu okresu zwrotu wyliczenia należy oprzeć na wielkości zysku przed odliczeniem amortyzacji (zysk + amortyzacja), który odpowiadać może w przybliżeniu wielkości przepływów pieniężnych netto z projektu.

W celu obliczenia okresu zwrotu poniesionych nakładów tworzymy tabelę skumulowanych przepływów pieniężnych netto projektu w okresie od t = 0 do t - 5.

|

Rok |

Projekt 1 |

Pojekt 2 | ||

|

przepływy pieniężne netto W |

skumulowane przepływy pieniężne netto (zł) |

przepływy pieniężne netto W |

skumulowane przepływy pieniężne netto (zł) | |

|

0 |

(2000) |

(2000) |

(2000) |

(2000) |

|

1 |

1000 |

(1000) |

500 |

(1500) |

|

2 |

1000 |

0 |

500 |

(1000) |

Wyszukiwarka

Podobne podstrony:

rozdział 2 (18) Rys. 2.4. Równowaga inwestycji i oszczędności. Źródło: Pod red. Milewski R., Podstaw

rozdział 9 (21) 281 5. Decyzje inwestycyjne w warunkach inflacji I ryzyka 1. przep

rozdział 9 (21) 281 5. Decyzje inwestycyjne w warunkach inflacji I ryzyka 1. przep

rozdzi18 Baza adresowa kontrahentówKoszty i inwestycje Data Numer Nazwa kontrahenta Opis

DSC00277 (18) RozdziałZestawianie przepływów pieniężnych działalności inwestycyjnej i finansowej5.1.

rozdział 1 postanowienia ogólne42 "T 2 3 4 3 Kosztorys inwestorski opracowany wg rozporządzen

rozdział 1 postanowienia ogólne63 1 2 3 3 Kategoria 3 Inwestycje jedno- i wieloobiektowe o prostym

31081 rozdział 9 (21) 281 5. Decyzje inwestycyjne w warunkach inflacji I ryzyka 1.

83179 rozdział 9 (0) Rozdział 11 Analiza efektywności inwestycji Dr Tomasz Wnuk-pe

-6- Spis treści Rozdział 3. Technologia i ryzyko w decyzjach inwestycyjnych korporacji......

img098 Rozdział 8Sieci pamięci skojarzeniowe]8.1 Sieć Hintona Pamięć skojarzeniowa jest. jednym z po

rozdział 2 01 ___________io2QltAL- W przedsiębiorstwie CERKAM Sp. z o.o. na podstawie ewidencji księ

więcej podobnych podstron