42958 Obraz (1584)

’,!% Aimli/u wyniku finansowego w wiclko&cincli bezwzględnych i względnych

Rentowność majątku każdej z analizowanych spółek wynosi 10%, jednak sposób osiągnięcia tego poziomu rentowności jest w poszczególnych spółkach inny.

Rentowność majątku = Rentowność sprzedaży x Obrotowość majątku

Spółka A 10% = 10% x 1 Spółka B 10% = 5% x 2 Spółka C 10% = 1% x 10

W spółce A niska obrotowość majątku (I) jest rekompensowana wysok;i rentownością sprzedaży (10%). Krańcowo odmienna sytuacja występuje w spółce (', która charakteryzuje się wysoką obrotowością majątku (10) i niskim poziomem rentowności sprzedaży (1 %); jest to znana ogólnie prawidłowość „mały zysk — duży obrót”. Spółka B z kolei osiąga rentowność majątku w wysokości 10% przy rentowności sprzedaży o połowę niższej niż spółka A (5%) oraz obrotowości majątku dwukrotnie wyższej (2).

Jak wynika z tego przykładu, istnieje wiele kombinacji wartości liczbowych czynników kształtujących rentowność aktywów (majątku), umożliwiających osiągnięcie takiego samego poziomu wskaźnika. Przedsiębiorstwo zatem może osiągnąć założony poziom rentowności aktywów, prowadząc zupełnie różną politykę sprzedaży wyrobów i usług [zob. Sierpińska, Jachna, 2002, s. 105]:

• politykę ilości (niskich cen), charakteryzującą się niską zyskownością jednostkową, ale odpowiednio wyższą wielkością sprzedaży;

• politykę jakości (wysokich cen), charakteryzującą się wysoką zyskownością i niską rotacją majątku.

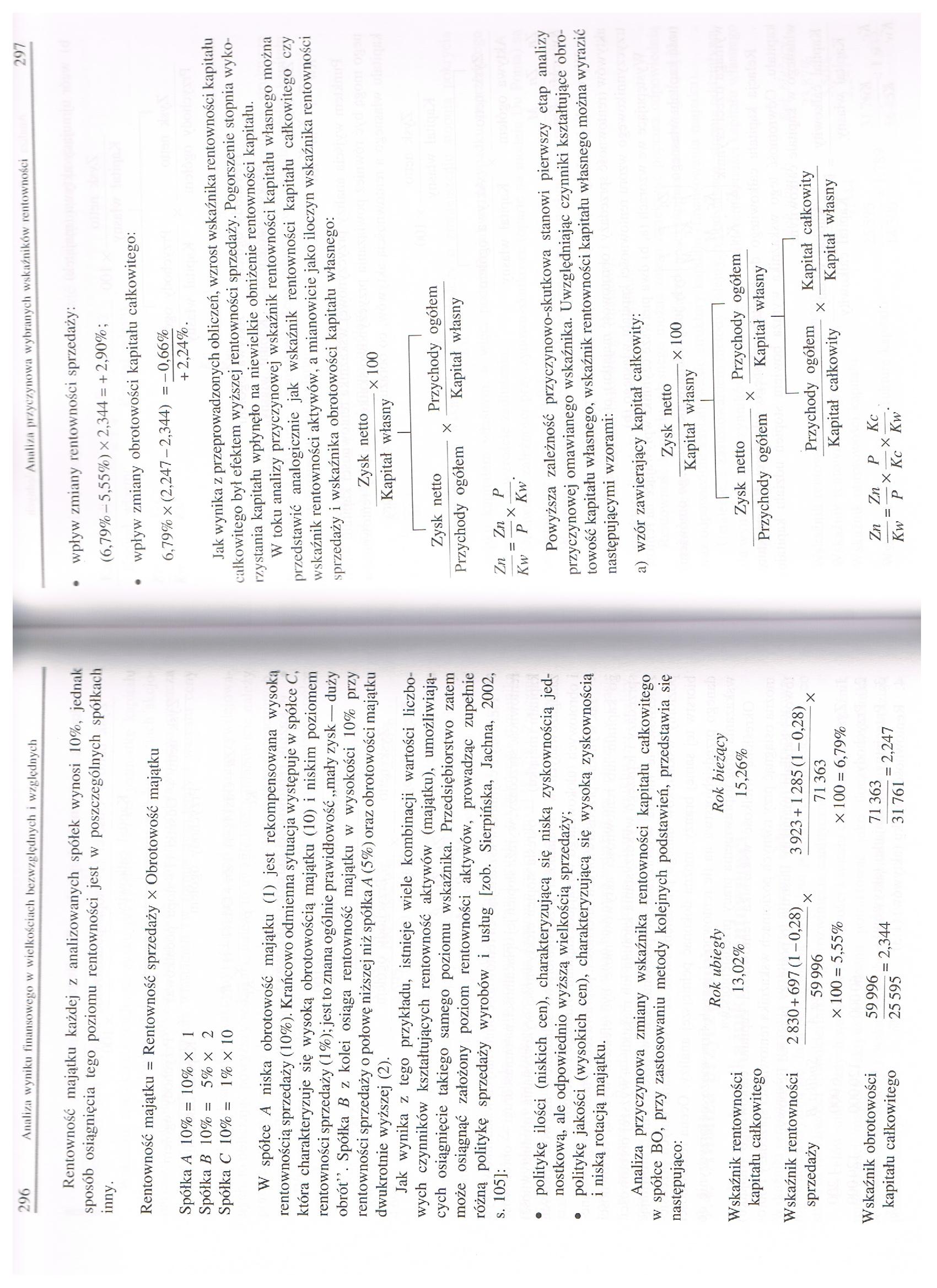

Analiza przyczynowa zmiany wskaźnika rentowności kapitału całkowitego w spółce BO, przy zastosowaniu metody kolejnych podstawień, przedstawia się następująco:

Wskaźnik rentowności kapitału całkowitego

Wskaźnik rentowności sprzedaży

Rok ubiegły 13,02%

2 830 + 697(1-0,28) w ~59996 x 100 = 5,55%

Rok bieżący 15,26%

3 923+ 1285(1-0,28)

-x

71363

x 100 = 6,79%

Wskaźnik obrotowości kapitału całkowitego

59 996 25 595

2,344

71363

3176?

2,247

• wpływ zmiany rentowności sprzedaży:

(6,79%-5,55%) x 2,344 = + 2,90%;

• wpływ zmiany obrotowości kapitału całkowitego:

6,79% x (2,247 - 2,344) = -0,66%

+ 2,24%.

Jak wynika z przeprowadzonych obliczeń, wzrost wskaźnika rentowności kapitału całkowitego był efektem wyższej rentowności sprzedaży. Pogorszenie stopnia wyko r/.ystania kapitału wpłynęło na niewielkie obniżenie rentowności kapitału.

W toku analizy przyczynowej wskaźnik rentowności kapitału własnego można przedstawić analogicznie jak wskaźnik rentowności kapitału całkowitego czy wskaźnik rentowności aktywów, a mianowicie jako iloczyn wskaźnika rentowności sprzedaży i wskaźnika obrotowości kapitału własnego:

Zysk netto

-4-x 100

Kapitał własny

Zysk netto Przychody ogółem

X ~

Przychody ogółem Kapitał własny

Zn Zn P Kw = J X Kw'

Powyższa zależność przyczynowo-skutkowa stanowi pierwszy etap analizy przyczynowej omawianego wskaźnika. Uwzględniając czynniki kształtujące obrotowość kapitału własnego, wskaźnik rentowności kapitału własnego można wyrazić następującymi wzorami:

a) wzór zawierający kapitał całkowity:

Zysk netto

---x 100

Kapitał własny

Zysk netto Przychody ogółem

X \ :

Przychody ogółem Kapitał własny

Przychody ogółem Kapitał całkowity

Kapitał całkowity Kapitał własny

Zn _ Zn P Kc Kw~ PXYcXKw'

Wyszukiwarka

Podobne podstrony:

Obraz (1582) Analiza wyniku liuan.sowcgo w wielkościach bezwzględnych i względnych wyższa jest rento

Obraz)0 I I I i i I r wpływu na poziom wyniku finansowego ze sprzedaży. Jednakże ze względu na korek

Obraz (1577) Rozdział 9ANALIZA WYNIKU FINANSOWEGO W WIELKOŚCIACH BEZWZGLĘDNYCH I WZGLĘDNYCH9.1.

Skant 0 O O •J Amortyzacja - systematyczne rozłożenie w czasie obciążeń wyniku finansowego wartości!

Przykład s 184 184 ROZDZIAŁ 6 184 ROZDZIAŁ 6PrzykładUstalanie wyniku finansowego w działalności hand

Rachunkowość zarządcza (076) Klasyfikacja kosztów w celu wyceny zapasów i pomiaru wyniku finansowego

Rachunkowość zarządcza (075) Klasyfikacja kosztów w celu wyceny zapasów i pomiaru wyniku finansowego

IMGx67 m ROZDZlftt 22 Pojęclo „zamknięcia roczne" oznacza: Q a) ustalanie wyniku finansowego me

więcej podobnych podstron