Obraz (1577)

Rozdział 9

ANALIZA WYNIKU FINANSOWEGO W WIELKOŚCIACH BEZWZGLĘDNYCH I WZGLĘDNYCH

9.1. Kierunki analizy wyniku finansowego w wielkościach bezwzględnych

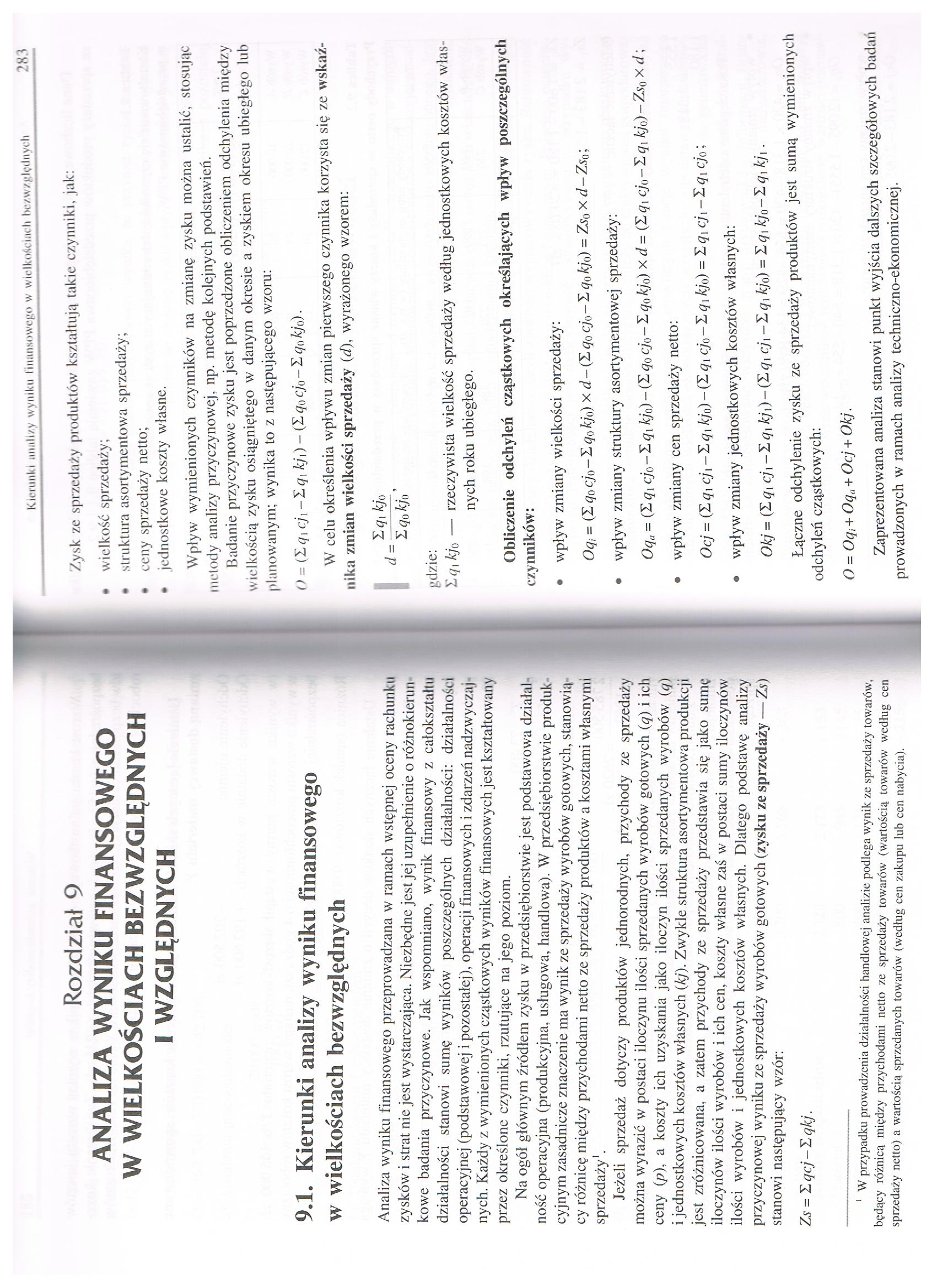

Analiza wyniku finansowego przeprowadzana w ramach wstępnej oceny rachunku zysków i strat nie jest wystarczająca. Niezbędne jest jej uzupełnienie o różnokierun kowc badania przyczynowe. Jak wspomniano, wynik finansowy z całokształtu działalności stanowi sumę wyników poszczególnych działalności: działalności operacyjnej (podstawowej i pozostałej), operacji finansowych i zdarzeń nadzwyczaj nych. Każdy z wymienionych cząstkowych wyników finansowych jest kształtowany przez określone czynniki, rzutujące na jego poziom.

Na ogół głównym źródłem zysku w przedsiębiorstwie jest podstawowa działał ność operacyjna (produkcyjna, usługowa, handlowa). W przedsiębiorstwie produk cyjnym zasadnicze znaczenie ma wynik ze sprzedaży wyrobów gotowych, stanowili cy różnicę między przychodami netto ze sprzedaży produktów a kosztami własnymi sprzedaży1.

Jeżeli sprzedaż dotyczy produktów jednorodnych, przychody ze sprzedaży można wyrazić w postaci iloczynu ilości sprzedanych wyrobów gotowych (q) i ich ceny (p), a koszty ich uzyskania jako iloczyn ilości sprzedanych wyrobów (q) i jednostkowych kosztów własnych (Jej). Zwykle struktura asortymentowa produkcji jest zróżnicowana, a zatem przychody ze sprzedaży przedstawia się jako sumę iloczynów ilości wyrobów i ich cen, koszty własne zaś w postaci sumy iloczynów ilości wyrobów i jednostkowych kosztów własnych. Dlatego podstawę analizy przyczynowej wyniku ze sprzedaży wyrobów gotowych (zysku ze sprzedaży — Z.v) stanowi następujący wzór:

Zs = I ącj-Ząkj.

Zysk ze sprzedaży produktów kształtują takie czynniki, jak:

• wielkość sprzedaży;

• struktura asortymentowa sprzedaży;

• ceny sprzedaży netto;

• jednostkowe koszty własne.

Wpływ wymienionych czynników na zmianę zysku można ustalić, stosując metody analizy przyczynowej, np. metodę kolejnych podstawień.

Badanie przyczynowe zysku jest poprzedzone obliczeniem odchylenia między wielkością zysku osiągniętego w danym okresie a zyskiem okresu ubiegłego lub planowanym; wynika to z następującego wzoru:

O - (Zr/, cji -Zr/, kj\) - (Xq0cj()-Zq{)kj0).

W celu określenia wpływu zmian pierwszego czynnika korzysta się ze wskaźnika zmian wielkości sprzedaży (cl), wyrażonego wzorem:

Zq0kj0

gdzie:

Ir/i kj0 — rzeczywista wielkość sprzedaży według jednostkowych kosztów własnych roku ubiegłego.

Obliczenie odchyleń cząstkowych określających wpływ poszczególnych czynników:

• wpływ zmiany wielkości sprzedaży:

Oq, = (I q0 cjo - Z q0 kj{)) xd-(L q0 cjo - Z q0 kj0) = Zs0xd- Zs0;

• wpływ zmiany struktury asortymentowej sprzedaży:

Oq(l = (Z qx cjc>-Zql kj(])-(Zq<)cj()-Lq()kj0) xd= (Z qx cj0-'Lq, kj0)-Zs0 X d;

• wpływ zmiany cen sprzedaży netto:

Ocj = (Z <7, cji - Z qx kj0) - (Z qt cjo - Z qx kj0) = Z qx cj\ - Z qx cjo;

• wpływ zmiany jednostkowych kosztów własnych:

Okj = (Z ąK cjx -Zr/, kjx)~ (Z <7, cj{ - Z </, kj0) = Zqx kj0-Zqx kj,.

Łączne odchylenie zysku ze sprzedaży produktów jest sumą wymienionych odchyleń cząstkowych:

O = Ocj, + Oq„ + Ocj + Okj.

Zaprezentowana analiza stanowi punkt wyjścia dalszych szczegółowych badan prowadzonych w ramach analizy techniczno-ekonomicznej.

W przypadku prowadzenia działalności handlowej analizie podlega wynik ze sprzedaży towarów1, będący różnicą między przychodami netto ze sprzedaży towarów (wartością towarów w-edług cen sprzedaży netto) a wartością sprzedanych towarów' (według cen zakupu lub cen nabycia).

Wyszukiwarka

Podobne podstrony:

Obraz (1586) ł(M) Aiiiili/n wyniku l i (musowego w wielkościach bezwzględnych i względnych Kysunek 9

Obraz (1586) ł(M) Aiiiili/n wyniku l i (musowego w wielkościach bezwzględnych i względnych Kysunek 9

Obraz (1581) 290 Amili/ii wyniku tinunsowcgo w wielkościach bezwzględnych i względnych Wszystkie te

Obraz (1586) ł(M) Aiiiili/n wyniku l i (musowego w wielkościach bezwzględnych i względnych Kysunek 9

Obraz (1582) Analiza wyniku liuan.sowcgo w wielkościach bezwzględnych i względnych wyższa jest rento

Przykład s 184 184 ROZDZIAŁ 6 184 ROZDZIAŁ 6PrzykładUstalanie wyniku finansowego w działalności hand

Obraz)0 I I I i i I r wpływu na poziom wyniku finansowego ze sprzedaży. Jednakże ze względu na korek

Spl> trcicl_ 4.3. Annli/a wyniku finansowego w wielkościach względnych 4.4.

Wykład 12 17.05.2011 Wyróżniamy analizę wyniku finansowego:• W wielkościach

35011 Obraz (1579) 2K0 Analiza wyniku ImanNOwego w wielkościach ho/,względnych i względnych Zgodnie

więcej podobnych podstron