44691 ZF Bień 0

250 Preliminowanie inwestycji

250 Preliminowanie inwestycji

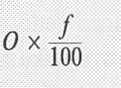

Efektywny koszt obcego kapitału

firma dysponuje, wynika wysokość odsetek płaconych kredytodawcom. Trzeba jednak pamiętać, że płacone odsetki zaliczane są do kosztów uzyskania przychodów, a więc pomniejszają odpowiednio podstawę ustalenia podatku dochodowego. Wobec tego część odsetek O jest kompensowana zmniejszeniem obciążeń fiskalnych / Efektywny koszt obcego kapitału Oe wynosi zatem:

Przykład 63

Odsetki płacone przez przedsiębiorstwo z tytułu wykorzystywania obcych kapitałów stanowią przeciętnie 20% rocznie, a stopa podatku dochodowego wynosi 30%. Efektywna stopa procentowa od obcych kapitałów ukształtowała się zatem następująco:

x 20 = 14%

100-30

100

W funkcjonującym przedsiębiorstwie znaczna część kapitałów własnych zaangażowanych w inwestycje pochodzi z wewnętrznego źródła, jakim jest zysk pozostawiony do dyspozycji firmy. Może się pozornie wydawać, że ma ono „bezpłatny” tj. darmowy charakter. Jednak w rzeczywistości nie ma merytorycznej różnicy między użyciem na inwestycje zysku netto a wkładem udziałowców. Pozostawienie bowiem części zysku do dyspozycji firmy stanowi swoistego rodzaju „reinwestycję” udziałowców. Dlatego reinwestycja taka powinna być traktowana przy kalkulacji inwestycji analogicznie jak wkłady udziałowców.

Średniowaiony Łączny kapitał firmy stanowi kompozycję kapitałów własnych

koszt kapitału j obcych. Dla ustalenia stopy dyskonta nadwyżek finansowych oczekiwanych w wyniku podjęcia inwestycji trzeba zatem przyjmować średnioważny koszt łącznego kapitału, uwzględniając jego strukturę oraz koszt poszczególnych jej elementów.

Wyszukiwarka

Podobne podstrony:

74469 ZF Bień$0 240 Preliminowanie inwestycji 240 Preliminowanie inwestycji Najkrótszy okres zwrotu

14100 ZF Bień#6 236 Preliminowanie inwestycji Proces kalkulacji rozpoczyna się od ustalenia dla każd

82218 ZF Bień$4 244 Preliminowanie inwestycji Jeżeli rozpatrywane są wariantowe przedsięwzięcia, prz

ZF Bień#8 238 Preliminowanie inwestycji Plan finansowy przedsięwzięcia według wariantu

ZF Bień$2 242 Preliminowanie inwestycji 242 Preliminowanie

ZF Bień$6 246 Preliminowanie inwestycji Przedstawiona metoda prowadzi zatem do zbliżonych rezultatów

ZF Bień$8 248 Preliminowanie inwestycji W razie realizacji projektu drugiego uzyskałoby nadwyżkę fin

ZF Bień 4 254 Preliminowanie inwestycji zawsze bowiem wariant zapewniający maksymalną kwotę dodatnie

ZF Bień 2 252 Preliminowanie inwestycji może to wpłynąć na niższy koszt kapitału w porównaniu do peł

więcej podobnych podstron