50189 skanowanie0010 (100)

specjalnych cen w pewnych okresach, aby przyciągnąć więcej klientów), sprzedaż ratalna na niski procent, rabaty pieniężne, obniżki psychologiczne, gwarancje i kontrakty usługowe, wprowadzanie produktu na rynek.

ANALIZA PROGU RENTOWNOŚCI

Jeżeli dana firma produkuje jeden rodzaj produktu, to na próg rentowności mają wpływ takie czynniki, jak: wielkość sprzedaży, cena wyrobu, koszty stałe produkcji, jednostkowe koszty zmienne. Koszty zmienne zmieniają się zależnie od ilości wyprodukowanego i sprzedanego produktu, natomiast koszty stałe nie ulegają zmianom, są stabilne (np. ęzynsze, ubezpieczenia, wynagrodzenia pracowników etatowych). Koszty całkowite są sumą wszystkich kosztów poniesionych w procesie produkcji i marketingu produktu. Cena musi być akceptowana przez konsumentów, ale również musi pozwolić firmie uzyskać zwrot poniesionych kosztów. Jeżeli wszystkie te czynniki są znane, to do obliczenia wartości sprzedaży, kosztów, progów rentowności i zysku obliczamy według poniżej podanych wzorów:

S = P x c, gdzie: S - wartość sprzedaży,

c - jednostkowa cena sprzedaży produktu,

P - ilość sprzedanych produktów.

Kc = Ks+P x kz, gdzie: Ko - całkowite koszty produkcji,

Ks - koszty stałe,

kz - jednostkowe koszty zmienne (wysokość kosztów zmiennych przypadających na jednostkę produktu)

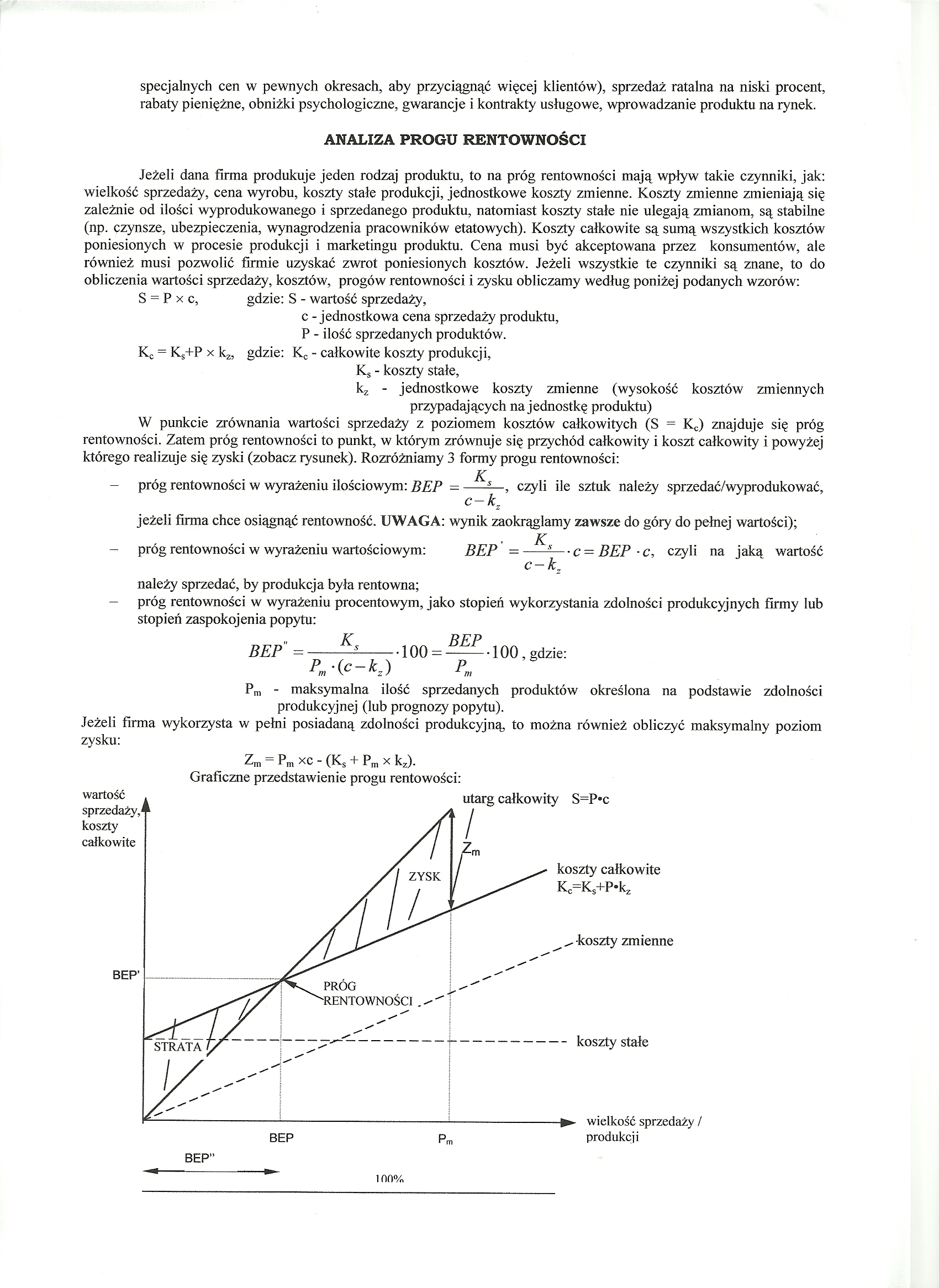

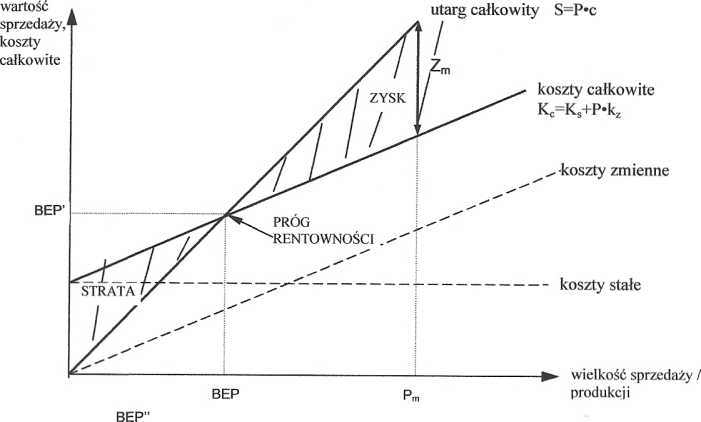

W punkcie zrównania wartości sprzedaży z poziomem kosztów całkowitych (S = Kc) znajduje się próg rentowności. Zatem próg rentowności to punkt, w którym zrównuje się przychód całkowity i koszt całkowity i powyżej którego realizuje się zyski (zobacz rysunek). Rozróżniamy 3 formy progu rentowności:

próg rentowności w wyrażeniu ilościowym: BEP =-—, czyli ile sztuk należy sprzedać/wyprodukować,

C-k2

jeżeli firma chce osiągnąć rentowność. UWAGA: wynik zaokrąglamy zawsze do góry do pełnej wartości);

K

- próg rentowności w wyrażeniu wartościowym: BEP =--— c = BEP * c, czyli na jaką wartość

c—kz

należy sprzedać, by produkcja była rentowna;

- próg rentowności w wyrażeniu procentowym, jako stopień wykorzystania zdolności produkcyjnych firmy lub stopień zaspokojenia popytu:

ijw' --100 BEP ]()0, gdzie:

' f P„

Pm - maksymalna ilość sprzedanych produktów określona na podstawie zdolności produkcyjnej (lub prognozy popytu).

Jeżeli firma wykorzysta w pełni posiadaną zdolności produkcyjną to można również obliczyć maksymalny poziom zysku:

Zm = Pm XC - (Kg + Pm X kę). Graficzne przedstawienie progu rentowości:

100%

Wyszukiwarka

Podobne podstrony:

1452196f6517460037257 84802571 n bmp Mózg składa wg ze 100 miliardów neuronów Tb ponad 16 razy więce

skanowanie0013 (100) Odstawową cech}) odróżniającą organizm roślinny od zwierzęcego jest jego nieogr

skanowanie0021 87 Specjalizacja i wytwory bfóny komórkowej Przypuszcza się, że spełnia ona kilka fun

skanowanie0029 95 Specjalizacja i wytwory błony komórkowej one w skład cytoszkieletu komórki i wiążą

skanowanie0030 95 Specjalizacja i wytwory błony komórkowej ene w skład cytoszkieletu komórki i wiążą

skanowanie0032 97 Specjalizacja i wytwory błony komórkowej BL 3.2.11. Fotografia mikroskopowo-elektr

skanowanie0036 101 Specjalizacja i wytwory błony komórkowej dobnie przy udziale kalmoduliny, białka

14 % Rys, nr 10_Zmiany cen paliw - 2000 r. = 100 Wzrost cen paliw kopalnych takich jak olej i gaz zi

skanowanie0003 (166) • Specjalną grupę wśród wieloskładnikowych mosiądzów stanowią

skanowanie0020 100 ski. W imię wolności od osób i rzeczy przygotowują niewolę umysłu. ONKA Moim zdan

skanowanie0025 91 Specjalizacja i wytwory błony komórkowej - jonie dużej liczby mitochondriów. Równo

więcej podobnych podstron