59324 skanuj0437

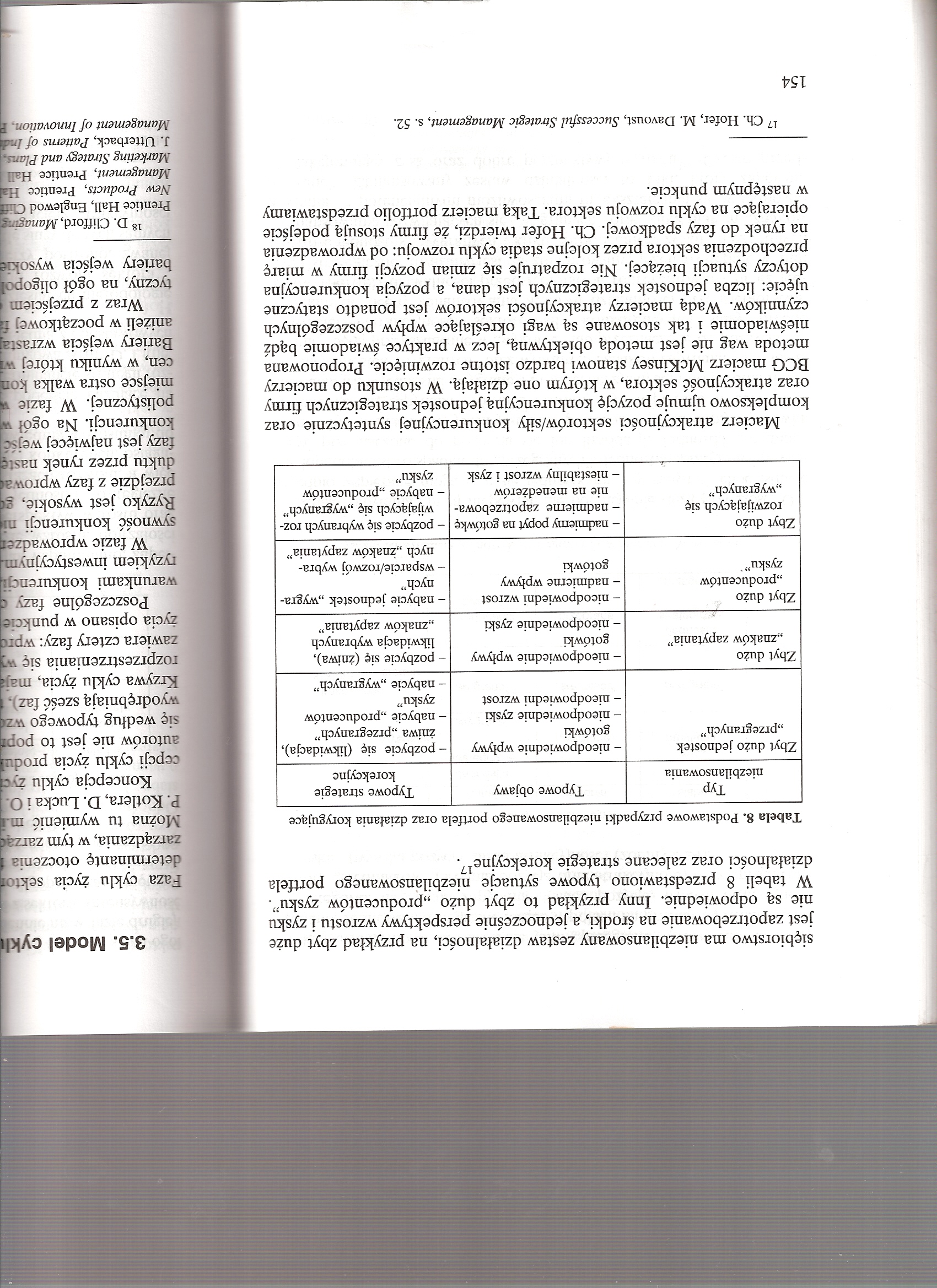

siębiorstwo ma niezbilansowany zestaw działalności, na przykład zbyt duże jest zapotrzebowanie na środki, a jednocześnie perspektywy wzrostu i zysku nie są odpowiednie. Inny przykład to zbyt dużo „producentów zysku”. W tabeli 8 przedstawiono typowe sytuacje niezbilansowanego portfela działalności oraz zalecane strategie korekcyjne17.

Tabela 8. Podstawowe przypadki niezbilansowanego portfela oraz działania korygujące

|

Typ niezbilansowania |

Typowe objawy |

Typowe strategie korekcyjne |

|

Zbyt dużo jednostek „przegranych” |

- nieodpowiednie wpływy gotówki - nieodpowiednie zyski - nieodpowiedni wzrost |

-pozbycie się (likwidacja), żniwa „przegranych” - nabycie „producentów zysku” - nabycie „wygranych” |

|

Zbyt dużo „znaków zapytania” |

- nieodpowiednie wpływy gotówki - nieodpowiednie zyski |

- pozbycie się (żniwa), likwidacja wybranych „znaków zapytania” |

|

Zbyt dużo „producentów zysku”' |

- nieodpowiedni wzrost - nadmierne wpływy gotówki |

- nabycie jednostek „wygranych” - wsparcie/rozwój wybranych „znaków zapytania” |

|

Zbyt dużo rozwijających się „wygranych” |

- nadmierny popyt na gotówkę -nadmierne zapotrzebowanie na menedżerów - niestabilny wzrost i zysk |

- pozbycie się wybranych rozwijających się „wygranych” - nabycie „producentów zysku” |

Macierz atrakcyjności sektorów/siły konkurencyjnej syntetycznie oraz kompleksowo ujmuje pozycję konkurencyjną jednostek strategicznych firmy oraz atrakcyjność sektora, w którym one działają. W stosunku do macierzy BCG macierz McKinsey stanowi bardzo istotne rozwinięcie. Proponowana metoda wag nie jest metodą obiektywną, lecz w praktyce świadomie bądź nieświadomie i tak stosowane są wagi określające wpływ poszczególnych czynników. Wadą macierzy atrakcyjności sektorów jest ponadto statyczne ujęcie: liczba jednostek strategicznych jest dana, a pozycja konkurencyjna dotyczy sytuacji bieżącej. Nie rozpatruje się zmian pozycji firmy w miarę przechodzenia sektora przez kolejne stadia cyklu rozwoju: od wprowadzenia na rynek do fazy spadkowej. Ch. Hofer twierdzi, że firmy stosują podejście opierające na cyklu rozwoju sektora. Taką macierz portfolio przedstawiamy w następnym punkcie.

17 Ch. Hofer, M. Davoust, Successful Strategie Management, s. 52.

3.5. Model cykl

Faza cyklu życia sekta determinantę otoczenia obrządzania, w tym zarza Można tu wymienić ml P. Kotlera, D. Lucka i OJ f Koncepcja cyklu żyd cepcji cyklu życia prodi autorów nie jest to popi się według typowego wa wyodrębniają sześć faza Krzywa cyklu życia, maj rozprzestrzeniania się w zawiera cztery fazy: wpij życia opisano w punkcie I Poszczególne fazy! warunkami konkurenci ryzykiem inwestycyjnym W fazie wprowadzę? sywność konkurencji ■ Ryzyko jest wysokie, g przejdzie z fazy wprowJ duktu przez rynek nasa fazy jest najwięcej weja Konkurencji. Na ogół 1 polistycznej. W fazie! miejsce ostra walka km cen, w wyniku której w [ Bariery wejścia wzrasl aniżeli w początkowej i Wraz z przejściem] tyczny, na ogół oligopl [ bariery wejścia wysoki

C; 18 D. Clifford, Managfiu Prentice Hall, Englewod Cni New Products, Prentice Hi Management, Prentice Hafl Marketing Strategy and PlamĄ J. Utterback, Pattems oflnĄ Management of InnovatiotĘk

154

Wyszukiwarka

Podobne podstrony:

skanuj00150 Nyc. 96. Stymulacja mięśni działających na staw kolanowy.WSKAZANIA DO STYMULACJI MIĘŚNI

65669 skanuj0038 (25) i- 14.6. Związki przeciwbakteryjne działające na strukturę błony cytoplazmatyc

88988 skanuj0005 (10) 14. Siła elektrodynamiczna działająca na przewód z prądem um

23582 strona (494) stwierdzono, ma niezwykle korzystne działanie na procesy przemiany materii w orga

strona (494) stwierdzono, ma niezwykle korzystne działanie na procesy przemiany materii w organizmie

skanuj0031 (5) Kolejnym odczynnikiem, którym będziemy działać na kationy 3 grupy, jest amoniak NH3aq

35530 skanuj0048 (46) schemat 5, który w zestawieniu nie różnicuje obu grup, stosowany jest do badan

więcej podobnych podstron