322 323 (6)

Zmiany systemu podatkowego w Polsce, mimo rozłożenia w czasie.

zostały

t

Czfil III. Podstaw; makroekonomii

radykalną zmianę systemu funkcjonowania podatku pośredniego w Polsce, p,^ datek ten naliczany jest według stawek: podstawowej - 22% oraz obniżonych - 7%, 3% i 0%. Nowy system opodatkowania obrotów, wprowadzony zgodnie z zaleceniami ekspertów z Międzynarodowego Funduszu Walutowego, jest od wzorowaniem wielofazowego podatku od wartości dodanej VAT, który został zastosowany po raz pierwszy w 1968 r.; obecnie VAT funkcjonuje w blisko 7o krajach.

przeprowadzone w sposób sprawny i niczaklócający nadmiernie procesów gos. podarczych. Od strony legislacyjnej nowy system podatkowy jest nowoczesny, zbliżony do istniejącego w Unii Europejskiej. Prowadzi on do zmiany struktuiy dochodów budżetowych w kierunku zwiększenia udziału podatków pośrednich i bezpośrednich płaconych przez ludność. Modyfikacje systemu podatkowego polegają głównie na zwiększeniu sprawności fiskalnej aparatu administracyjnego i stosowaniu skuteczniejszych sposobów ograniczania zakresu działalności gospodarczej wymykającej się spod kontroli podatkowej oraz obniżaniu obciążeń podatkowych przedsiębiorców w celu pobudzenia ich efektywności gospodarczej i stworzenia nowych miejsc pracy.

11.3. Wydatki budżetu państwa

Wielkość i struktura wydatków publicznych odzwierciedlają rolę, zakres i kierunki działalności państwa. Z punktu widzenia przeznaczenia można wyodrębnić trzy grupy wydatków publicznych:

1) wydatki związane z tradycyjnym pełnieniem przez państwo takich funkcji, jak: obrona narodowa, administracja i wymiar sprawiedliwości:

2) wydatki związane z realizacją celów społecznych „państwa dobrobytu" (oświata, kultura, ochrona zdrowia, świadczenia socjalne itp.):

3) wydatki wynikające z pełnienia funkcji interwencyjnych w gospodarce (oddziaływanie na inwestycje produkcyjne i infrastrukturalne, subsydia dla rolnictwa. przedsiębiorstw państwowych i prywatnych oraz wydatki transferowe, które wpływają stabilizująco na koniunkturę - np. świadczenia społeczne poza tym. że pełnią funkcję redystrybucyjną, wpływają też na wielkość globalnego popytu).

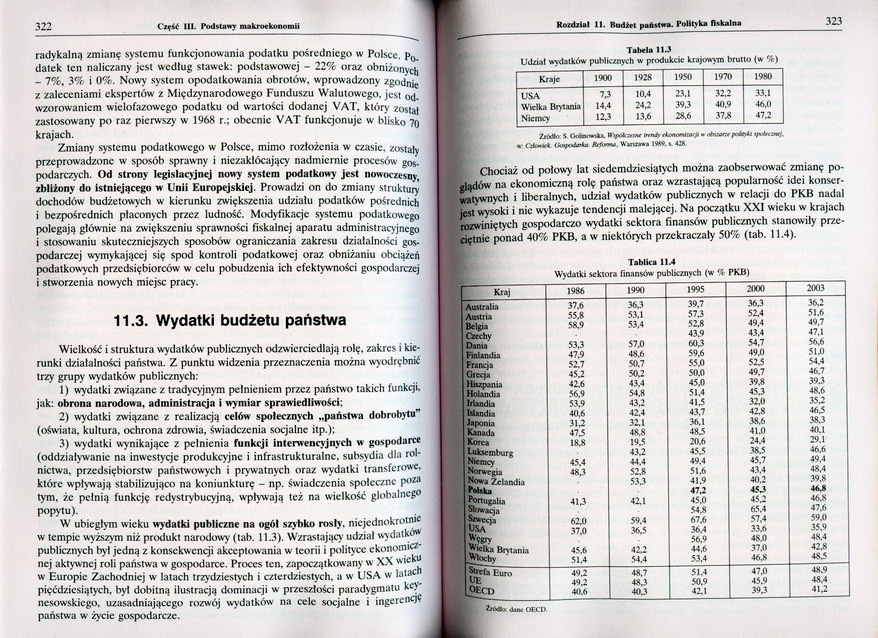

W ubiegłym wieku wydatki publiczne na ogól szy bko rosły, niejednokrotnie w tempie wyższym niż produkt narodowy (tab. 11.3). Wzrastający udział wydatków publicznych był jedną z konsekwencji akceptowania w teorii i polityce ekonomie*' nej aktywnej roli państwa w gospodarce. Proces ten. zapoczątkowany w XX wieku w Europie Zachodniej w latach trzydziestych i czterdziestych, a w USA w latach pięćdziesiątych, był dobitną ilustracją dominacji w przeszłości paradygmatu ke>" nesowskiego. uzasadniającego rozwój wydatków na cele socjalne i ingerencję państwa w życie gospodarcze.

Rozdział II. Budżet państwa. Polityka fiskalna

Tabela UJ

Udział wydatków publicznych w produkcie krajowym brutto (w %)

|

Kraje |

1900 |

1928 |

1950 |

1970 |

1980 |

|

USA |

7.3 |

10.4 |

23.1 |

32.2 |

33.1 |

|

Wielka Brytania |

14.4 |

24.2 |

39J |

40.9 |

46.0 |

|

Niemcy |

12J |

13.6 |

28.6 |

373 |

473 |

ZtóJto S Oo^v-vU.

Cdimirt (ń.i/oZi/lfl WrniM 1#». 1428.

1 Chociaż od połowy lat siedemdziesiątych można zaobserwować zmianę poglądów na ekonomiczną rolę państwa oraz wzrastającą popularność idei konserwatywnych i liberalnych, udział wydatków publicznych w relacji do PKB nadal “1 jest wysoki i nic wykazuje tendencji malejącej. Na początku XXI wieku w krajach rozwiniętych gospodarczo wydatki sektora finansów publicznych stanowiły przeciętnie ponad 40% PKB, a w niektórych przekraczały 50% (tab. 11.4).

Tablica IM

Wydatki sektora finansów publicznych (w c.'< PKB)

|

Kraj |

1986 |

1990 |

1995 |

2000 |

2003 |

|

37.6 |

36.3 |

39.7 |

363 |

36.2 | |

|

Austria |

55.8 |

53.1 |

573 |

52,4 |

51.6 |

|

58.9 |

53.4 |

523 |

49.4 | ||

|

43.9 |

43.4 |

47.1 | |||

|

53.3 |

57.0 |

603 |

54.7 |

56.6 | |

|

Finlandia |

47.9 |

48.6 |

59.6 |

49.0 |

51,0 |

|

Francja |

52.7 |

50.7 |

55.0 |

523 |

54.4 |

|

Grecja |

45.2 |

503 |

50.0 |

49.7 |

46.7 |

|

Hiszpania |

42.6 |

43.4 |

45.0 |

393 |

393 |

|

Holandia |

56.9 |

54.8 |

51.4 |

453 |

48.6 |

|

Irlandia |

53.9 |

433 |

413 |

32,0 |

35.2 |

|

Islandia |

42.4 |

43.7 |

42.8 |

46.5 | |

|

Japonia |

31.2 |

32.1 |

36.1 |

38.6 |

383 |

|

Kanada |

473 |

48.8 |

483 |

41.0 |

40.1 |

|

Korea |

183 |

193 |

20.6 |

24.4 |

29.1 |

|

kukscmbuii; |

433 |

453 |

383 |

46.6 | |

|

45.4 |

44.4 |

49.4 |

45.7 |

49.4 | |

|

483 |

523 |

51.6 |

43.4 |

4S.4 | |

|

"owa Zelandia |

533 |

41.9 |

40.2 |

39.8 | |

|

Polska |

453 |

46.8 | |||

|

SfWtuealia |

41.3 |

42.1 |

45.0 |

453 |

463 |

|

543 |

65.4 |

47.6 | |||

|

62.0 |

59.4 |

67.6 |

57.4 |

59,0 | |

|

USA |

37.0 |

363 |

36.4 |

33.6 |

35.9 |

|

J.Wy |

56.9 |

48.0 |

4S.4 | ||

|

^jełka Brytania Wioch; |

45.6 |

423 |

44.6 |

37.0 |

423 |

|

51.4 |

54.4 |

53.4 |

463 |

48.5 | |

|

ijrefa Euro |

49.2 |

48.7 |

51.4 |

47,0 |

48.9 |

|

49.2 |

50.9 |

45.9 |

48,4 | ||

|

40.6 |

403 |

42.1 |

393 |

4U |

Wyszukiwarka

Podobne podstrony:

Nazwa przedmiotu: System podatkowy w Polsce Nazwa jednostki prowadzącej przedmiot / moduł: Wydział

System podatkowy w Polsce Robert WolańskiCł Oficyna • Wołlart

system podatkowy w polsce V - SYSTEM PODATKOWY W POLSCE elementy konstrukcji podatku Od nieruchomo

KONFERENCJA Z CYKLU:Polscy przedsiębiorcy mówią o... D Jakie zmiany w systemie podatkowym czekają

DSC07369 Reforma systemu podatkowego w Polsce objęta również wprowadzenie ifccyzy. Madóem tym objęte

Zasady systemu podatkowego w Polsce: 1. Centralnego władztwa - decyzje podatkowe pozostają w centrum

Spis pytań: Pytanie 1. Główne zmiany w systemie bankowym w Polsce po 1989

rodaje podatków i klasyfikacja V - SYSTEM PODATKOWY W POLSCE PODSTAWOWE RODZAJE PODATKÓW I KLASYFIKA

Pytanie 1. Główne zmiany w systemie bankowym w Polsce po 1989 roku. W 1988 roku władze państwowe pos

1BEZmiany w systemie edukacji w PolsceWprowadzane zmiany są częścią reformy nakierowanej na moderniz

P1050009 4. System podatkowy i polityka podatkowa w Polsce4.1. Zagadnienia ogólne Podatki są po

WYBRANE ZAGADNIENIA RYNKU PRACY I 9 Rynek pracy i edukacja

skanuj0054 (6) ZASADA PERMĄNENCJI JParlament obraduje lub w systemie sesyjnym lub systemie permanenc

Skant 0 O O •J Amortyzacja - systematyczne rozłożenie w czasie obciążeń wyniku finansowego wartości!

więcej podobnych podstron