358 359 (6)

358 Czftf III. PodMun makro* kunomii

358 Czftf III. PodMun makro* kunomii

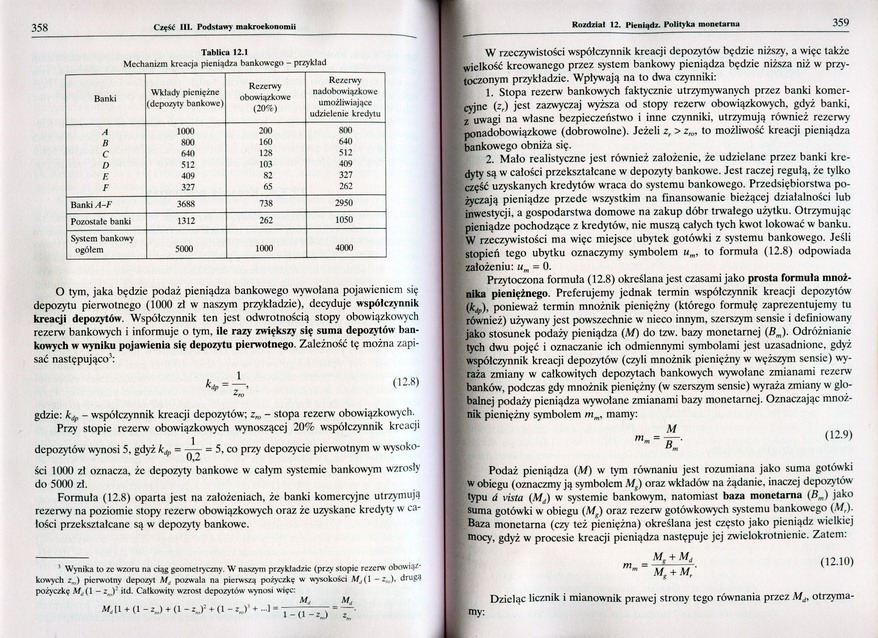

Tablica 12.1

Mechanizm kreacja pieniądza bankowego - przykład

|

Banki |

Wkłady pieniężne (depozyty bankowe) |

Rezerwy obowiązkowe (20%) |

Rezerwy nadobowiązkow c umożliwiające udzielenie kredytu |

|

A |

1000 |

200 |

800 |

|

R |

800 |

160 |

640 |

|

C |

640 |

128 |

512 |

|

D |

512 |

103 |

409 |

|

F |

409 |

82 |

327 |

|

F |

327 |

65 |

262 |

|

Banki A-F |

3688 |

738 |

2950 |

|

Pozostałe banki |

1312 |

262 |

1050 |

|

System bankowy | |||

|

ogółem |

5000 |

1000 |

4000 |

O tym, jaka będzie podaż pieniądza bankowego wywołana pojawieniem się depozytu pierwotnego (1000 zł w naszym przykładzie), decyduje współczynnik kreacji depozytów. Współczynnik ten jest odwrotnością stop) obowiązkowych rezerw bankowych i informuje o tym. ile razy zwiększy się suma depozytów bankowych w wyniku pojawienia się depozytu pierwotnego. Zależność tę można zapisać następująco':

** = A (118)

gdzie: k+ - współczynnik kreacji depozytów; ;K - stopa rezerw obowiązkowych. Przy stopie rezerw obowiązkowych wynoszącej 20% współczynnik kreacji

depozytów wynosi 5. gdyż = 5. co przy depozycie pierwotnym w wysoko

ści 1000 zł oznacza, że depozyty bankowe w całym systemie bankowym wzrosły do 5000 zł.

Formuła (12.8) oparta jest na założeniach, że banki komercyjne utrzymują rezerwy na poziomic stopy rezerw obowiązkowych oraz że uzyskane kredyty w całości przekształcane są w depozyty bankowe.

1 Wynika to ze wzoru na ciąg geometryczny. W naszym przykładzie (przy stopie rezerw obowiązkowych z„) pierwotny depozyt M, pozwala na pierwsza pożyczkę w wysokości M,(l - druga pożyczkę .W,(l - zj' itd. Całkowity wzrost depozytów wynosi wiec:

N,

(I ♦ (1 - zJ ♦ (1 - x J> ♦ (1 - ą J' ♦ ~| - | (| _ ■

M4

W rzeczywistości współczynnik kreacji depozytów będzie niższy, a więc także wielkość kreowanego przez system bankowy pieniądza będzie niższa niż w przytoczonym przykładzie. Wpływają na to dwa czynniki:

1. Stopa rezerw bankowych faktycznie utrzymywanych przez banki komercyjne (2,) jest zazwyczaj wyższa od stopy rezerw obowiązkowych, gdyż banki, z uwagi na własne bezpieczeństwo i inne czynniki, utrzymują również rezerwy ponadobowiązkowc (dobrowolne). Jeżeli z, >zw to możliwość kreacji pieniądza bankowego obniża się.

2. Mało realistyczne jest również założenie, że udzielane przez banki kredyty są w całości przekształcane w depozyty bankowe. Jest raczej regułą, że tylko część uzyskanych kredytów wraca do systemu bankowego. Przedsiębiorstwa pożyczają pieniądze przede wszystkim na finansowanie bieżącej działalności lub inwestycji, a gospodarstwa domowe na zakup dóbr trwałego użytku. Otrzymując pieniądze pochodzące z kredytów, nic muszą całych tych kwot lokować w banku. W rzeczywistości ma więc miejsce ubytek gotówki z systemu bankowego. Jeśli stopień tego ubytku oznaczymy symbolem to formula (12.8) odpowiada założeniu: um - 0.

Przytoczona formuła (12.8) określana jest czasami jako prosta formula mnożnika pieniężnego. Preferujemy jednak termin współczynnik kreacji depozytów (k+), ponieważ termin mnożnik pieniężny (którego formułę zaprezentujemy tu również) używany jest powszechnie w nieco innym, szerszym sensie i definiowany jako stosunek podaży pieniądza (Af) do tzw. bazy monetarnej (Bm). Odróżnianie tych dwu pojęć i oznaczanie ich odmiennymi symbolami jest uzasadnione, gdyż współczynnik kreacji depozytów (czyli mnożnik pieniężny w węższym sensie) wyraża zmiany w całkowitych depozytach bankowych wywołane zmianami rezerw banków, podczas gdy mnożnik pieniężny (w szerszym sensie) wyraża zmiany w globalnej podaży pieniądza wywołane zmianami bazy monetarnej. Oznaczając mnożnik pieniężny symbolem mm. mamy:

Podaż pieniądza (Af) w tym równaniu jest rozumiana jako suma gotówki w obiegu (oznaczmy ją symbolem Af,) oraz wkładów na żądanie, inaczej depozytów typu ó \ista (Mj) w systemie bankowym, natomiast baza monetarna (/?„) jako suma gotówki w obiegu (Mt) oraz rezerw gotówkowych systemu bankowego (Af,). Baza monetarna (czy leż pieniężna) określana jest często jako pieniądz wielkiej mocy. gdyż w procesie kreacji pieniądza następuje jej zwielokrotnienie. Zatem:

(12.10)

Af, + Af, M, + Af,'

Dzieląc licznik i mianownik prawej strony tego równania przez MJ% otrzyma

my:

Wyszukiwarka

Podobne podstrony:

ZT180 (2) 358 CZĘŚĆ 3. WSPÓŁCZESNE PROBLEMY ZARZĄDZANIA TURYSTYKĄ TABLICA 20.3 Jak najlepiej wykorzy

Egzamin makro Zesuw 1: Dochód Narodowy, Mnożnik Kreacji Pieniądza. Polityka Stabilizacyjna. Baza Mon

Przedmiot III. Informacja naukowa - 30 godz. (12 wykłady, 18 ćwiczenia) zakończony egzaminem 1.

143 03 KONTINUUM ŚWIADOMOŚCI (czas) 12:00 OBUDZONY- FAZA I SEN FAZA II SEN FAZA III SEN FAZA IV SEN

GRUPY iiLABORATORIUM Z PODSTAW TECHNOLOGII CHEMICZNEJ, III rokTCh Prowadzący: wtorek 8:00-12:00 drin

143 03 KONTINUUM ŚWIADOMOŚCI (cm) 12:00 OBUDZONY FAZAI SEN FAZA II SEN FAZA III SEN FAZA IV SEN 12:0

300 (25) Ryc. 12.6. Obra/ nukjwkopowo<kktrooowy DNA bakteriofaga Vi III zmikmikopu elektrono*ego

Tygodniowy rozkład zajęć III rok V semestr ZJAZD X Piątek 12.12.2014

III. ELEMENTY DIAGNOSTYKI TECHNICZNEJ 1. WSTĘP W inżynierii mechanicznej, w budowie i eksploatacji m

larsen1212 1212 III Anestezjologia specjalistyczna Ryc. 41.12 Schemat blokowy leczenia podwyższonego

UWAGA ! STUDENCI/STUDENTKI III/IY ROKU STUDIÓW NA KIERUNKU MECHANIKA I BUDOWA MASZYN SPECJALNOŚCI ME

UWAGA! ST UDEN CI/ST UDENTKI III/IV ROKU STUDIÓW NA KIERUNKU MECHANIKA I BUDOWA MASZYNSPECJALNOŚCI M

Matematyka III Sprawziany dla Gimnazjum�39 GRUPA A 12 2/t± 4FIGURY PODOBNE 1. Skala podobieństwa t

więcej podobnych podstron