9 (984)

Koszty pracy maszyn leśnych

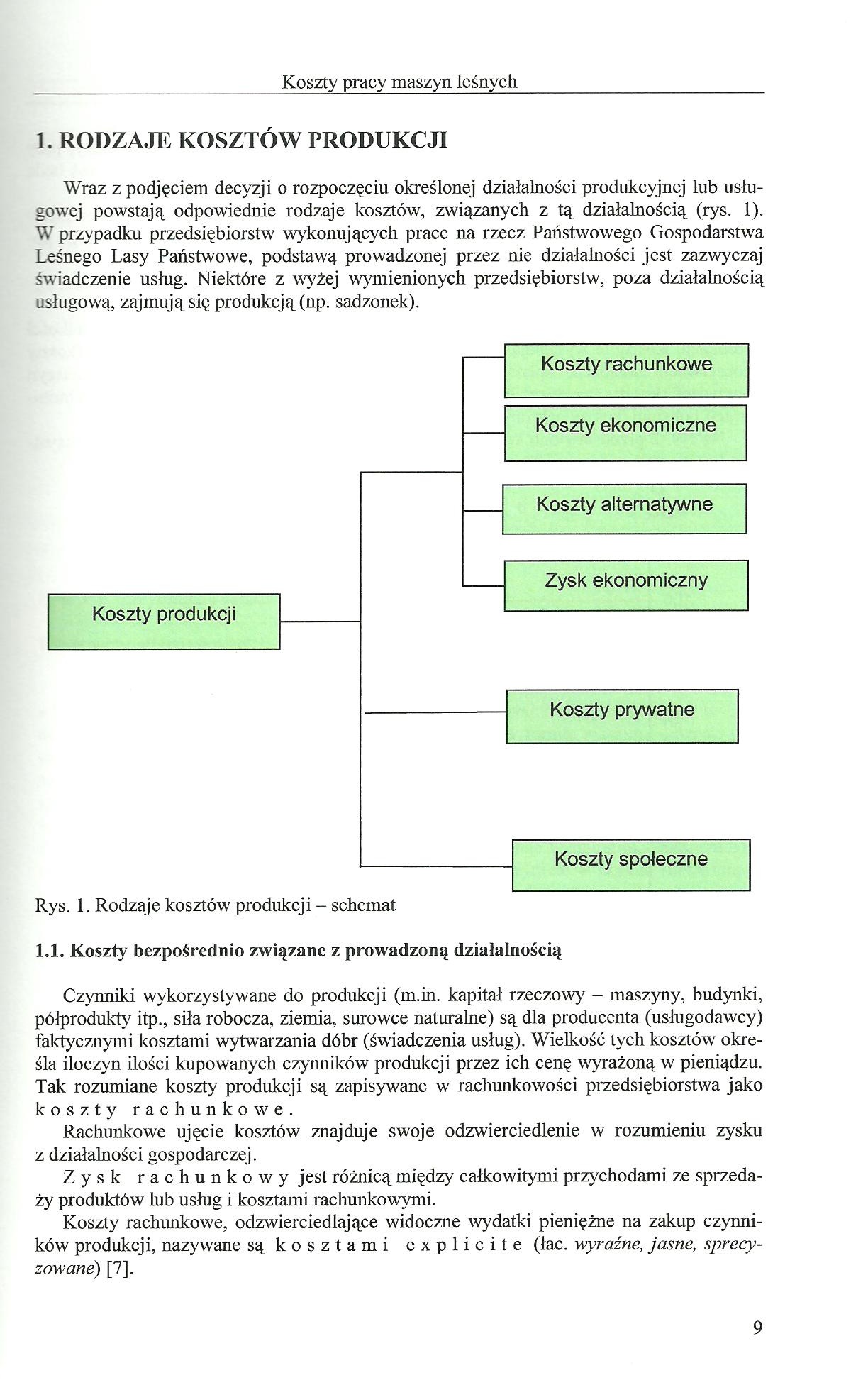

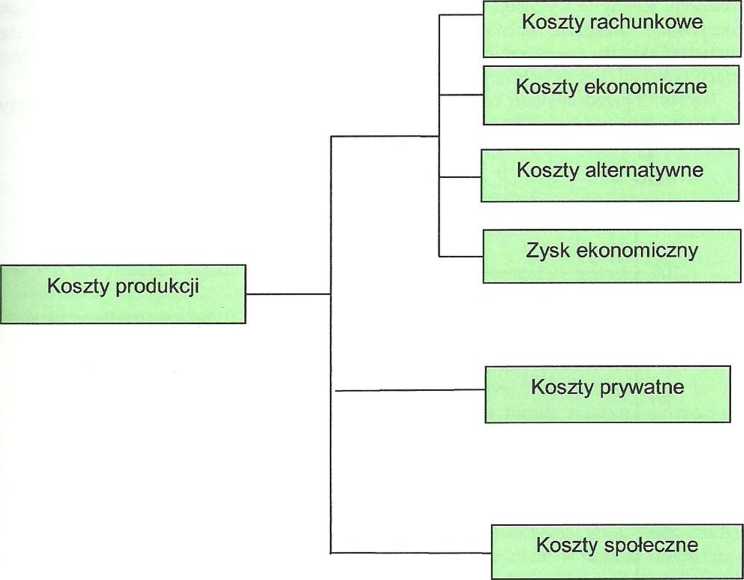

1. RODZAJE KOSZTÓW PRODUKCJI

Wraz z podjęciem decyzji o rozpoczęciu określonej działalności produkcyjnej lub usługowej powstają odpowiednie rodzaje kosztów, związanych z tą działalnością (rys. 1). W przypadku przedsiębiorstw wykonujących prace na rzecz Państwowego Gospodarstwa Leśnego Lasy Państwowe, podstawą prowadzonej przez nie działalności jest zazwyczaj świadczenie usług. Niektóre z wyżej wymienionych przedsiębiorstw, poza działalnością usługową, zajmują się produkcją (np. sadzonek).

Rys. 1. Rodzaje kosztów produkcji - schemat

1.1. Koszty bezpośrednio związane z prowadzoną działalnością

Czynniki wykorzystywane do produkcji (m.in. kapitał rzeczowy - maszyny, budynki, półprodukty itp., siła robocza, ziemia, surowce naturalne) są dla producenta (usługodawcy) faktycznymi kosztami wytwarzania dóbr (świadczenia usług). Wielkość tych kosztów określa iloczyn ilości kupowanych czynników produkcji przez ich cenę wyrażoną w pieniądzu. Tak rozumiane koszty produkcji są zapisywane w rachunkowości przedsiębiorstwa jako koszty rachunkowe.

Rachunkowe ujęcie kosztów znajduje swoje odzwierciedlenie w rozumieniu zysku z działalności gospodarczej.

Zysk rachunkowy jest różnicą między całkowitymi przychodami ze sprzedaży produktów lub usług i kosztami rachunkowymi.

Koszty rachunkowe, odzwierciedlające widoczne wydatki pieniężne na zakup czynników produkcji, nazywane są kosztami explicite (łac. wyraźne, jasne, sprecyzowane) [7].

9

Wyszukiwarka

Podobne podstrony:

67 (155) Załącznik - Koszty pracy maszyn leśnych 08 02 Odpady z produkcji, przygotowania, obrotu i

43 (287) Koszty pracy maszyn leśnych Punkt przecięcia się prostej przychodów ze sprzedaży (Ps) z pro

48 (265) Koszty pracy maszyn leśnych Do ustalenia ilościowego progu rentowności dla produkcji wieloa

36 (345) Koszty pracy maszyn leśnych2.9. Koszty stałe Łącznie, koszty stałe Ks w roku stanowią sumę

56 (214) Załącznik - Koszty pracy maszyn leśnych Tabela B. Jednostkowe stawki opłat za gazy lub pyły

57 (210) Załącznik - Koszty pracy maszyn leśnych 3. Olej opałowy (zawartość siarki od 1% do

58 (192) Załącznik - Koszty pracy maszyn leśnych Tabela C. Jednostkowe stawki opłat za gazy lub pyły

59 (187) Załącznik - Koszty pracy maszyn leśnych 8. Silniki w pojazdach samochodowych o

60 (186) Załącznik - Koszty pracy maszyn leśnych Tabela D. Wybrane jednostkowe stawki opłat za umies

61 (175) Załącznik - Koszty pracy maszyn leśnych 03 02 04 Nieorganiczne środki do konserwacji i im

62 (176) Załącznik - Koszty pracy maszyn leśnych 05 01 15 Zużyte naturalne materiały filtracyjne (

63 (167) Załącznik - Koszty pracy maszyn leśnych 07 01 09 Zużyte sorbenty i osady pofiltracyjne za

64 (168) Załącznik - Koszty pracy maszyn leśnych 07 03 04 Inne rozpuszczalniki organiczne, roztwor

65 (163) Załącznik - Koszty pracy maszyn leśnych 07 05 04 Inne rozpuszczalniki organiczne, roztwor

66 (157) Załącznik - Koszty pracy maszyn leśnych 07 07 04 Inne rozpuszczalniki organiczne, roztwor

68 (150) Załącznik - Koszty pracy maszyn leśnych 08 04 15 Odpady ciekłe klejów lub szczeliw zawier

69 (149) Załącznik - Koszty pracy maszyn leśnych 13 01 05 Emulsje olejowe nie zawierające związków

70 (148) Załącznik - Koszty pracy maszyn leśnych 15 02 Sorbenty, materiały filtracyjne, tkaniny do

71 (149) Załącznik - Koszty pracy maszyn leśnych 16 07 Odpady z czyszczenia zbiorników magazynowyc

więcej podobnych podstron