CCF20111121�000

lesnieme zarówno decyzji strategicznych (np. wybór metody amortyzacji) jak i założeń organizacyjnych (np. dotyczących wielkości personelu pomocniczego). Wiele z tych założeń można tylko zweryfikować w praktyce, dlatego niemożliwe jest stworzenie bezbłędnego budżetu. Natomiast należ)' zawsze dążyć do ustalenia budżetu możliwego do przyjęcia, tzn. takiego, który nie jest sprzeczny z żadnym z celów' organizacji. Jest rzeczą mało prawdopodobną, że taki dokument zostanie stworzony w' pierwszym podejściu. Najczęściej trzeba najpierw przygotować całą serię projektów, zaczynając od najbardziej ogólnych, a następnie przez uzupełnianie i poprawianie można powoli doprowadzić do uzyskania pożądanych rezultatów.

Należy podkreślić, że budżet musi być dokumentem, na który zgadzają się wszystkie zainteresowane strony. Osoba odpowiedzialna za przygotowanie budżetu musi zaprosić do udziału w pracach odpowiednich kierowników i menedżerów, którzy powinni brać udział w dyskusjach i analizach. Budżet jest dokumentem, który odzwierciedla konkretną sytuację i z tego faktu powinni sobie zdawać sprawę wszyscy menedżerowie.

Trzeba podkreślić ogromną w;agę dokładnego przygotowania budżetu, ponieważ wymaga on od kierownictwa wiedzy o przyszłych działaniach organizacji i ich przewidywanych wynikach. Oprócz tej oczywistej korzyści (przygotowanie budżetu przynosi także inne) wymaga to dokładnej analizy aktualnej struktury organizacyjnej i zatrudnionego personelu. Bez budżetu na przykład decyzja o zatrudnieniu dodatkowej liczby osób może być podjęta dla własnej wygody. Natomiast dobrze skonstruowany budżet pozwoli na określenie efektów tego dodatkowego wydatku na tegoroczne działania i ustalenie, jakie dodatkowe korzyści można osiągnąć, które usprawiedliwią ten krok. Budżet może także pomóc w określeniu obowiązków każdego pracownika. Co więcej, sam udział w opracowywaniu budżetu dla wielu osób jest silnym czynnikiem motywacyjnym, z drugiej zaś strony narzucenie komuś budżetu do wykonania może wywrzeć na niego destrukcyjny wpływ.

W początkowych etapach istnienia organizacji przygotowanie budżetu jest bardzo trudnym zadaniem i najczęściej w ich wyniku powstaje dokument niedokładny. W miarę zbierania informacji i doświadczenia budżet staje się coraz bardziej doskonały i dokładny. Dlatego pierwsze niepowodzenia nie powinny przeszkadzać w przygotowywaniu budżetu — jest on jedną z najważniejszych broni w arsenale każdego menedżera. Co więcej, po przygotowaniu, budżet może być wykorzystany jako bardzo proste narzędzie służące do monitorowania działalności poprzez stale porównywanie założonego budżetu z rzeczywistymi wynikami. W końcu, w wyniku zmian następujących w miarę upływu czasu, budżet może być wykorzystany do określenia kroków, jakie trzeba podjąć w celu skompensowania tych zmian.

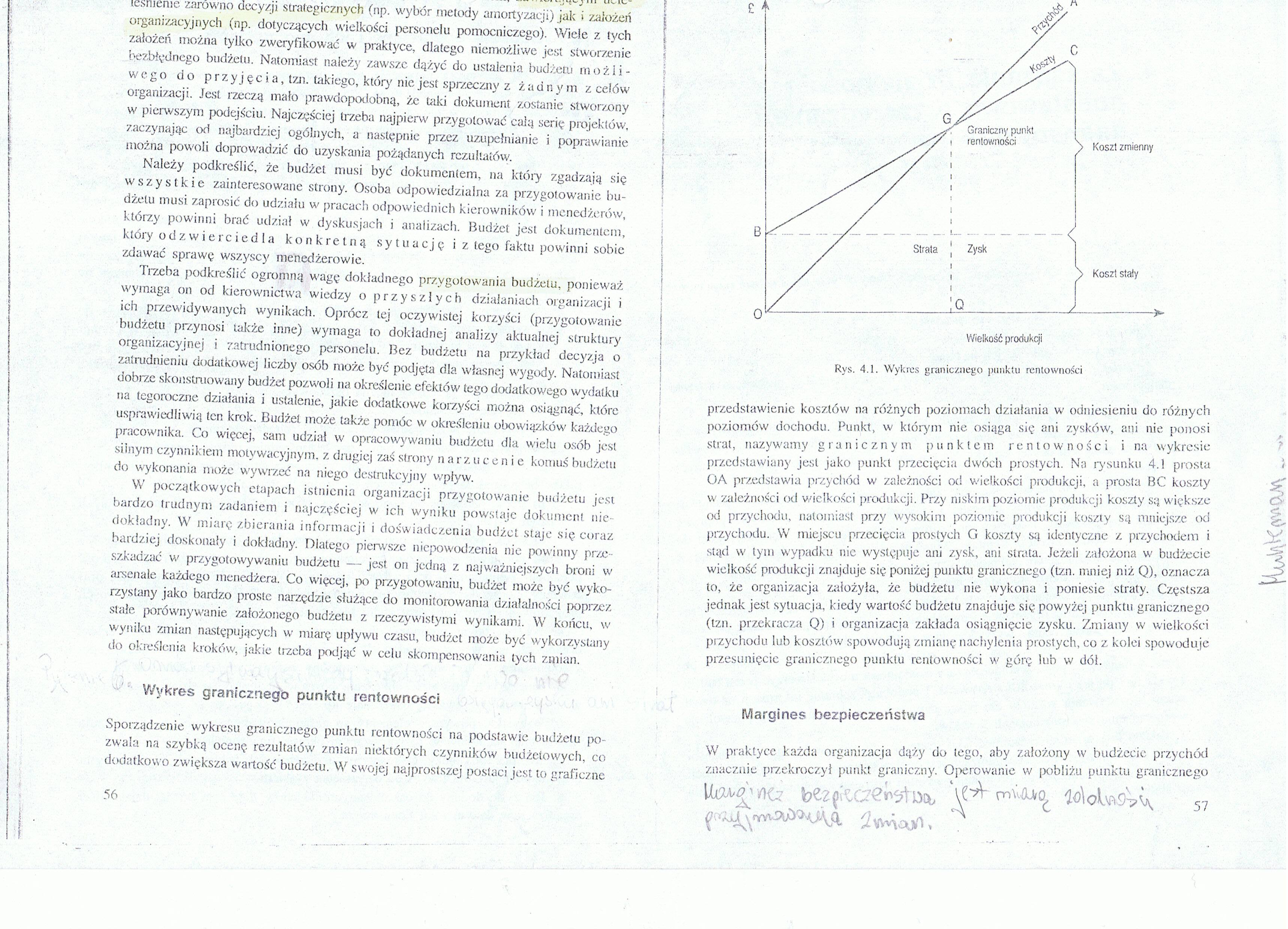

Wykres granicznego punktu rentowności

Sporządzenie wykresu granicznego punktu rentowności na podstawie budżetu pozwala na szybką ocenę rezultatów zmian niektórych czynników budżetowych, co dodatkowo zwiększa wartość budżetu. W swojej najprostszej postaci jest to graficzne

przedstawienie kosztów na różnych poziomach działania w odniesieniu do różnych poziomów dochodu. Punkt., w którym nie osiąga się ani zysków, ani nie ponosi strat, nazywamy granicznym punktem rentowności i na wykresie przedstawiany jest jako punkt przecięcia dwóch prostych. Na rysunku 4.1 prosta OA przedstawia przychód w zależności od wielkości produkcji, a prosta BC koszty w zależności od wielkości produkcji. Przy niskim poziomie produkcji koszty są większe od przychodu, natomiast przy wysokim poziomic produkcji koszty są mniejsze od przychodu. W miejscu przecięcia prostych G ko.s/.ly są identyczne z przychodem i stąd w tym wypadku nie występuje ani zysk, ani strata. Jeżeli założona w budżecie wielkość produkcji znajduje się poniżej punktu granicznego (tzn. mniej niż Q), oznacza to, że organizacja założyła, że budżetu nie wykona i poniesie straty. Częstsza jednak jest sytuacja, kiedy wartość budżetu znajduje się powyżej punktu granicznego (tzn. przekracza Q) i organizacja zakłada osiągnięcie zysku. Zmiany w wielkości przychodu lub kosztów spowodują zmianę nachylenia prostych, co z kolei spowoduje przesunięcie granicznego punktu rentowności w górę lub w dół.

Margines bezpieczeństwa

W praktyce każda organizacja dąży do tego, aby założony w budżecie przychód znacznie przekroczył punkt graniczny. Operowanie w pobliżu punktu granicznego

Wyszukiwarka

Podobne podstrony:

1 Charakterystyka metody SPACE Wśród wielu decyzji strategicznych, jedną z podstawowych jest wybór

CCF20111010�023 (2) 7. Pozyskanie zarówno rządu, jak i społeczeństwa208 USA - jedynego supermocarstw

Analiza strategiczna jest zbiorem działań wykorzystujących zarówno metody ilościowe jak i jakościowe

DOJRZAŁOŚĆ ORGANIZACJI DECYZJA (wybór metody)

skanuj0603 202 RozdziałS Diagnoza strategiczna przedsię: :w8.2. Metody pozycj

Cel i wybór metody redukcji emisji wybranych składników spalin (^Skład Składniki szkodliwe

Cel i wybór metody redukcji emisji wybranych składników spalin Warunki powstawania NO, PM HC Planowa

Strategia zarządzania Program Metody Cele4. Biznes globalny o Poznanie głównych

Strategia zarządzania Program Metody Cele2. Zarządzanie

Strategia zarządzania Program Metody Cele3. Zachowania w

więcej podobnych podstron