DSC00263 (16)

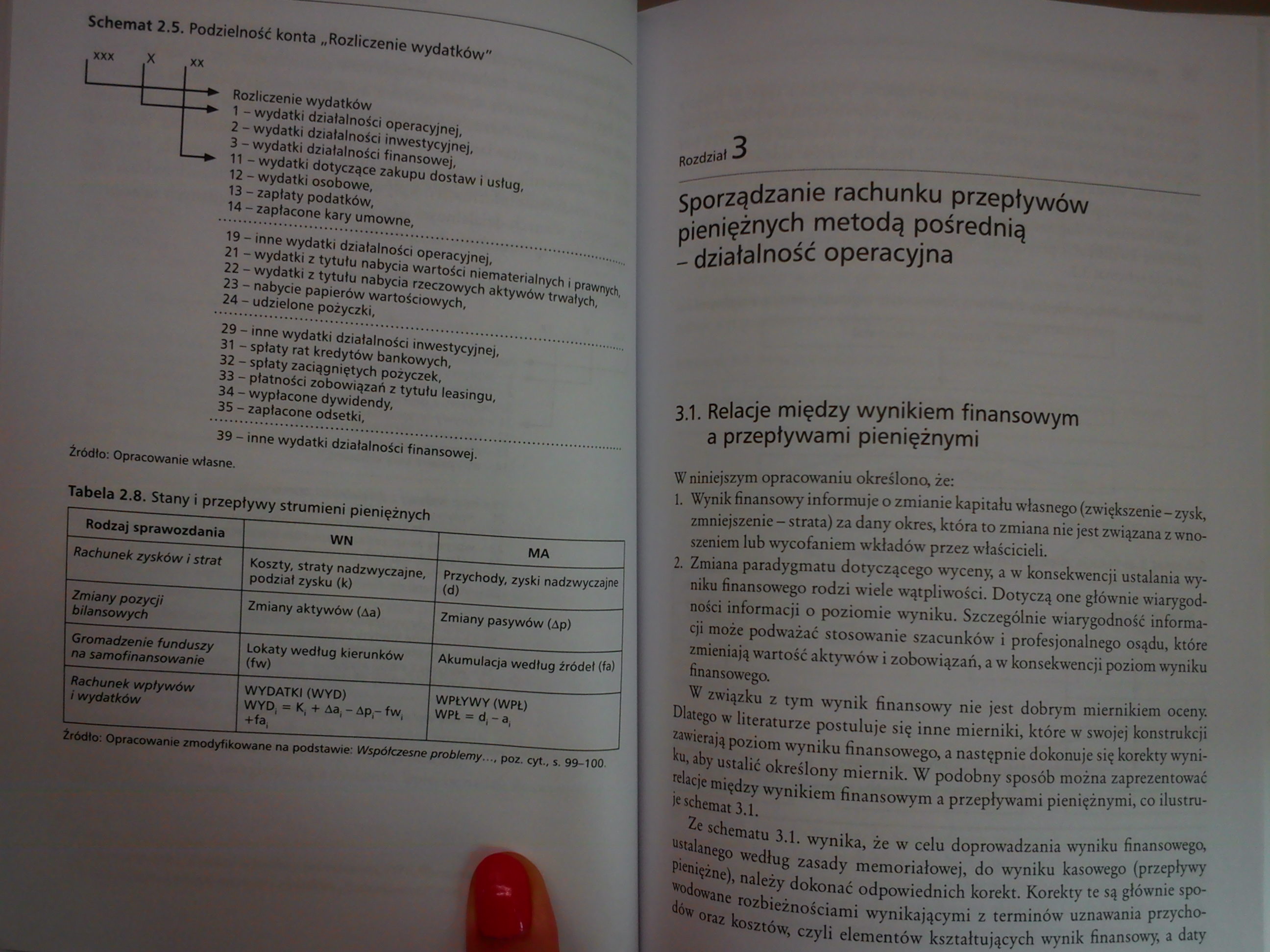

Schemat 2.5. Podzielność konta „Rozliczenie wydatków1

XXX

■

X xx

i •" | i Rozliczenie wydatków

L j 1 > 11 wydatki działalności operacyjnej,

| 21 wydatki działalności inwestycyjnej,

I 11 wydatki działalności finansowej,

*-■■■» 111 wydatki dotyczące zakupu dostaw i usług, 121 wydatki osobowe,

13 - zapłaty podatków,

14 - zapłacone kary umowne,

191 inne wydatki działalności operacyjnej,

211 wydatki z tytułu nabycia wartości niematerialnych i prawnych,

22 - wydatki z tytułu nabycia rzeczowych aktywów trwałych,

23 - nabycie papierów wartościowych,

24 - udzielone pożyczki, 29 - inne wydatki działalności inwestycyjnej,

31 - spłaty rat kredytów bankowych,

32 - spłaty zaciągniętych pożyczek,

33 - płatności zobowiązań z tytułu leasingu,

34 - wypłacone dywidendy,

35 - zapłacone odsetki.

39 - inne wydatki działalności finansowej. Źródło: Opracowanie własne.

Tabela 2.8. Stany i przepływy strumieni pieniężnych

|

I Rodzaj sprawozdania |

WN |

MA Ul |

|

1 Rachunek zysków i strat |

Koszty, straty nadzwyczajne, podział zysku (k) |

Przychody, zyski nadzwyczajne (d) |

|

| Zmiany pozycji 1 bilansowych |

Zmiany aktywów (Aa) |

Zmiany pasywów (Ap) |

|

l Gromadzenie funduszy | na samofinansowanie |

Lokaty według kierunków (fw) |

Akumulacja według źródeł (raj |

|

1 Rachunek wpływów 1 i wydatków |

WYDATKI (WYD) WYD, = K, + Aa, 1 Ap-fw, +fa. |

WPŁYWY (WPŁ) WPŁ = d, - a, |

Żr6dto'. Opracowanie zmodyfikowane na podstawie: Współczesne problemy..., poz. cyt., s. 99-100.

Sporządzanie rachunku przepływów pieniężnych metodą pośrednią - działalność operacyjna

3.1. Relacje między wynikiem finansowym a przepływami pieniężnymi

W niniejszym opracowaniu określony że:

1. Wynik finansowy informuje o zmianie kapitału własnego (zwiększenie - zysk, zmniejszenie—strata) za dany okres, która to zmiana nie jest związana z wnoszeniem lub wycofaniem wkładów przez właścicieli.

2. Zmiana paradygmatu dotyczącego wyceny, a w konsekwencji ustalania wyniku finansowego rodzi wiele wątpliwości. Dotyczą one głównie wiarygodności informacji o poziomie wyniku. Szczególnie wiarygodność informacji może podważać stosowanie szacunków i profesjonalnego osądu, które zmieniają wartość aktywów i zobowiązań, a w konsekwencji poziom wyniku finansowego.

W związku z tym wynik finansowy nie jest dobrym miernikiem oceny. Dlatego w literaturze postuluje się inne mierniki, które w swojej konstrukcji zawierają poziom wyniku finansowego, a następnie dokonuje się korekty wyniku, aby ustalić określony miernik. W podobny sposób można zaprezentować relacje między wynikiem finansowym a przepływami pieniężnymi, co ilustruje schemat 3.1.

Ze schematu 3.1. wynika, że w celu doprowadzania wyniku finansowego, ustalanego według zasady memoriałowej, do wyniku kasowego (przepływy pieniężne), należy dokonać odpowiednich korekt. Korekty te są głównie spowodowane rozbieżnościami wynikającymi z terminów uznawania przychodów oraz kosztów, czyli elementów kształtujących wynik finansowy, a daty

Wyszukiwarka

Podobne podstrony:

DSC00252 (16) Rozdział ŁmKonstrukcja rachunku przepływów pieniężnych2.1. Zasady zaliczania wpływów i

DSC00273 (16) XIV roeiJA U WKGICZNA I MJlAUTUflGICZNA Pieśń nawiązuje do schematu rytmicznego znanej

DSC00276 (16) nacnunek przepływów pieniężnychTabela 4.2. Zasady zestawiania wydatków pieniężnych met

35656 MAŁA DIANA 1 05 16 Liczba o. podzielna przez 12 + 1 + 3 o. łańc. zwrotne. Wykonać zgodnie ze

zwarcie Rys.9.16. Schemat układu pomiarowego transformatora w stanie zwarcia

skanuj0029 (147) : a Motyw na str. 21 i 23 Koszyczek Pasek niebieskiego brystolu (40 x 16,5 cm) podz

IMG196 196 Rya. 16,1. Schemat zastępczy transfornatara 1^X2 - reaktancje rozproszeń uzwojenia pierwo

IMG201 201 Rys. 16.2. Schemat obwodu do pomiaru biagu Jałowego transformatora Tabela 16.1 obliczyć c

IMG202 202 Rys. 16*3* Schemat obwodu do pomiaru zwarcia transformatora Tabela 16.2 I* Moc

więcej podobnych podstron