DSC01166

ważniejszym obszarem penetracji ubezpieczeniowej. Udział składki przypisanej w tym obszarze w całej składce ubezpieczeń innych niż na życie w krajach Unii Europejskiej wzrósł z 22% w 1992 r. do około 25% w 1998 r. (tab. 4). Reałne tempo wzrostu tej składki było w tym okresie ponad dwa razy wyższe niż całego przypisu w ubezpieczeniach innych niż na życie. Szczególnie duże znaczenie ubezpieczenia wypadkowe i zdrowotne osiągnęły w Holandii, gdzie dostarczają obecnie 45% przypisu z ubezpieczeń innych niż na życie, Niemczech (35%) oraz w Finlandii (32%)9.

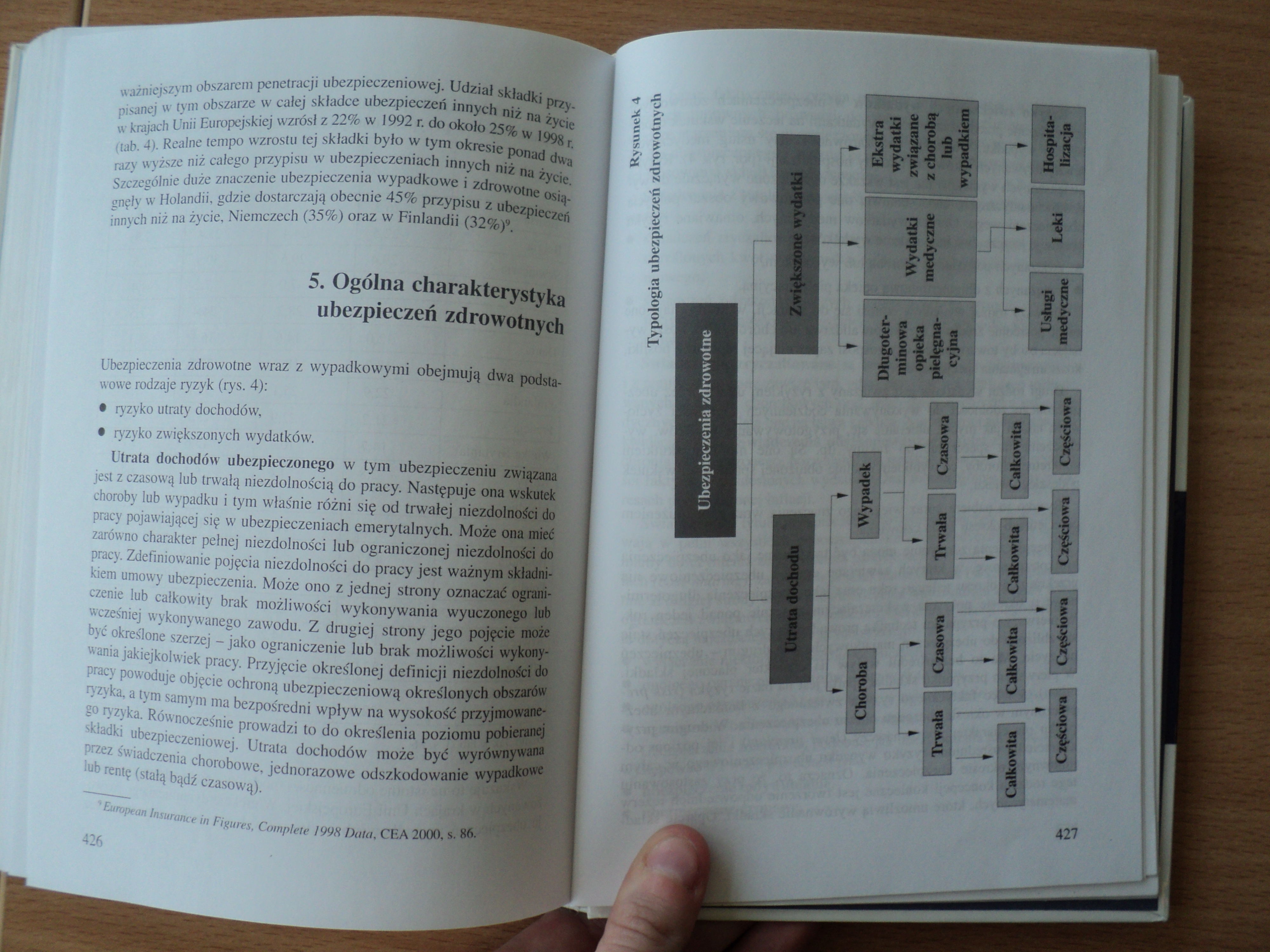

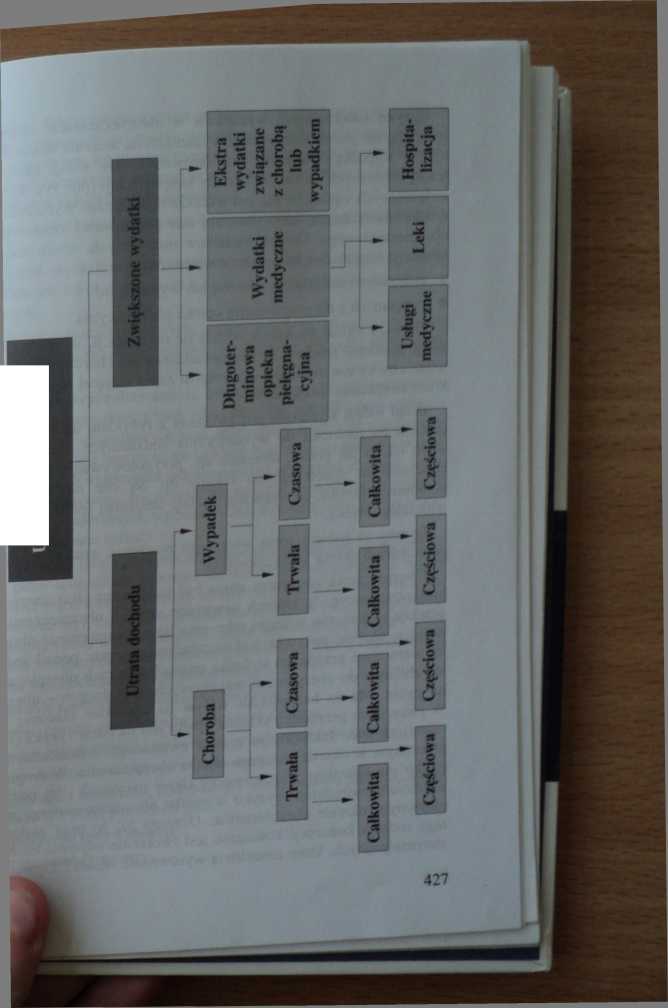

5. Ogólna charakterystyka ubezpieczeń zdrowotnych

Ubezpieczenia zdrowotne wraz z wypadkowymi obejmują dwa podstawowe rodzaje ryzyk (iys. 4):

• ryzyko utraty dochodów,

• ryzyko zwiększonych wydatków.

Utrata dochodów ubezpieczonego w tym ubezpieczeniu związana jest z czasową lub trwałą niezdolnością do pracy. Następuje ona wskutek choroby lub wypadku i tym właśnie różni się od trwałej niezdolności do pracy pojawiającej się w ubezpieczeniach emerytalnych. Może ona mieć zarówno charakter pełnej niezdolności lub ograniczonej niezdolności do pracy. Zdefiniowanie pojęcia niezdolności do pracy jest ważnym składnikiem umowy ubezpieczenia. Może ono z jednej strony oznaczać ograniczenie lub całkowity brak możliwości wykonywania wyuczonep lob wcześniej wykonywanego zawodu. Z drugiej strony jego pojęcie może być określone szerzej - jako ograniczenie lub brak możliwości wykonywania jakiejkolwiek pracy. Przyjęcie określonej definicji niezdolności do pracy powoduje objęcie ochroną ubezpieczeniową określonych obszarów ryzyka, a tym samym ma bezpośredni wpływ na wysokość przyjmowanego ryzyka. Równocześnie prowadzi to do określenia poziomu pobieraną) składki ubezpieczeniowej. Utrata dochodów może być wyrównywana przez świadczenia chorobowe, jednorazowe odszkodowaaH wypadkowe lub rentę (stałą bądź czasową).

1 European Insurance in Figures, Complete 1998 Data, CEA 2000, & 86.

Jbezpieczenia zdrowotne

Wyszukiwarka

Podobne podstrony:

IMAG0331 U. Podać wielkość składki przypisanej na ud/,nile własnym urn/ ftkłmłki /mntmmcj udziale

Rynek ubezpieczeniowy w 2014 r1 6 mld zł - składka przypisana brutto z OC aut (spadek o 5 proc.) 3,9

DSC01163 Tabela 1 Struktura prywatnych ubezpieczeń zdrowotnych w USA (w % składki) Rodzaj

0 kara za zbyt szkodowy przebieg ubezpieczenia (wyższa składka) Obecnie nie podwyższa się składki, a

ISTOTA UBEZPIECZEŃ Istotą ubezpieczeń jest to, że ubezpieczyciel zbiera składki od wielu osób, który

47410 Układ Nerwowy0026 Ryc. 183. Schemat rozmieszczenia ważniejszych obszarów czynnościowych na boc

Składki i podstawa wymiaru składek na ubezpieczenie społeczne: Składka na ubezp.. społeczne - świadc

DSC08562 (5) Przy obliczaniu kosztów ubezpieczonych uwzględniono składki ’ ubezpieczeniowe związane

48369 P1050357 3.6. FINANSOWANIE SKŁADEK NA UBEZPIECZENIA SPOŁECZNE Składka na ubezpieczenie emeryta

Zadanie 1. Ubezpieczyciel ustala składkę dla jednej osoby jako sumę wartości oczekiwanej szkody i st

DSC01115 Błędy często wynikają z przypisania tym samym kombinacjom klawiszy różnych znaczeń w

DSC01117 (6) Deaminacja oksydacyjna aminokwasów przy udziale oksydaz L- aminokwasówL &nb

DSC01155 500 Rozdział 15. Ubezpieczenia w systemie zabezpieczenia społeczni bezpieczenie na poziomie

więcej podobnych podstron