DSC01169

ograniczenia jego skali. Szczególnie istotne jest ograniczenie zjawiska nadmiernego korzystania ze świadczeń zdrowotnych. Nie jest to prosta sprawa z uwagi na subiektywny często charakter popytu na świadczenia medyczne. Najczęściej stosowanymi instrumentami] w tym zakresie są: a) współubezpieczenie (wspófplacenie), b) franszyza, c) system bonus/ malus, d) łączenie funkcji ubezpieczeniowych i świadczeniowych.

W krajach europejskich najszerzej stosuje się obecnie instrumenty (a-c), a USA - instrument (d).

Sytuacja jednak ma charakter dynamiczny. Zahamowanie wzrostu kosztów ubezpieczeń zdrowotnych w USA związane z szeroką integracją funkcji ubezpieczeniowych i świadczeniowych spowodowało wzrost zainteresowania krajów europejskich tym rozwiązaniem. Planowana reforma niemieckich kas chorych przewiduje m.in. objęcie przez nich własności placówek ochrony zdrowia, co do chwili obecnej jest całkowicie zabronione.^

Tabela 5

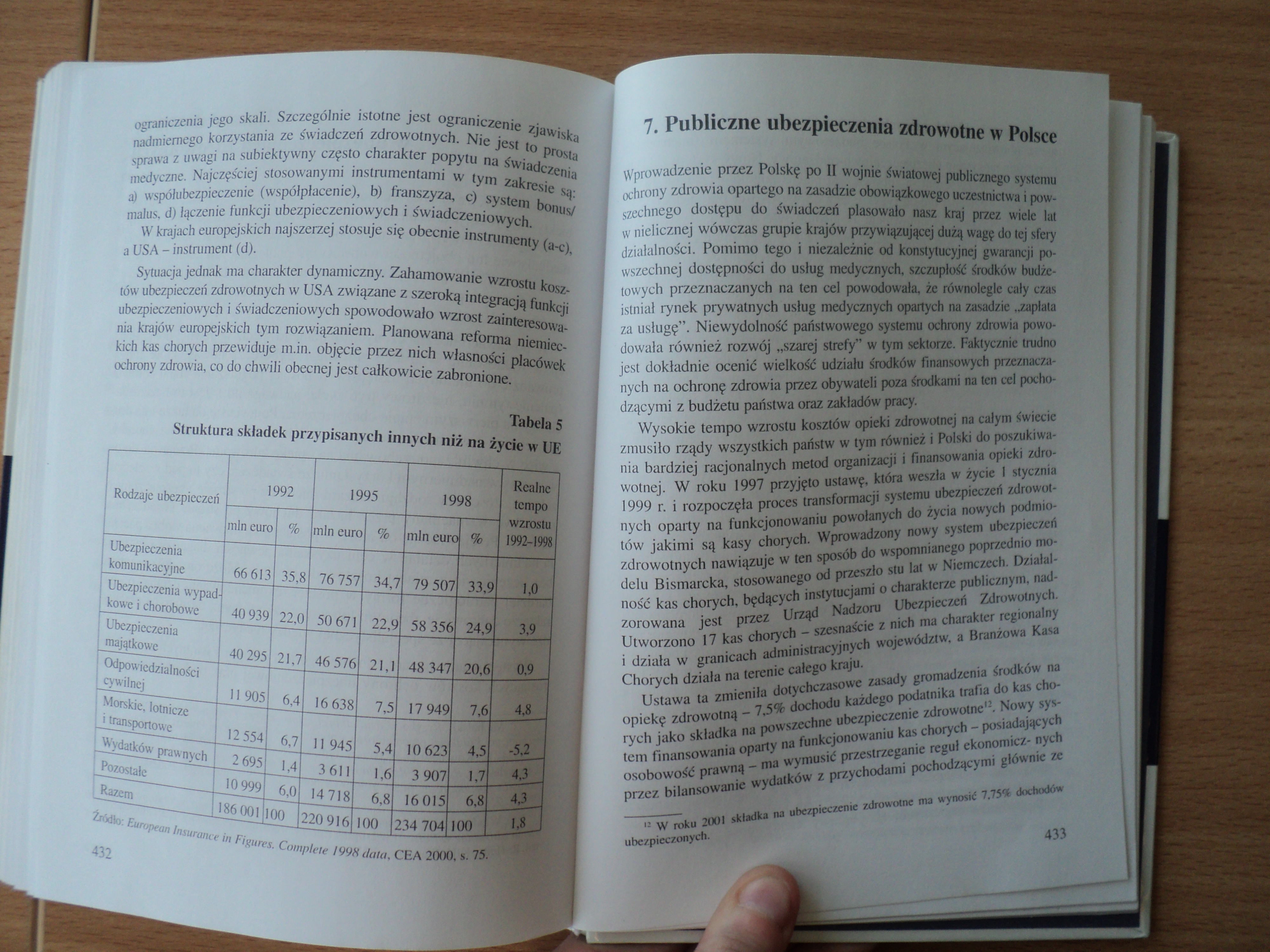

Struktura składek przypisanych innych niż na życie w UE

|

r I Rodzaje ubezpieczeń |

1 ^ 1992 |

1995 | |

1998 j I |

Realne tempo | |||

|

min eun |

) % |

min eur< |

) % |

min eun |

0 % |

wzrostu 1992-1998 | |

|

: Ubezpieczenia komunikacyjne |

66 613 |

! 35,8 |

76 757 |

' 34,7 |

79 501 |

r 33i |

y j 1,0_ |

|

Ubezpieczenia wypad-' kowe i chorobowe |

40 939 |

22,0 |

50 671 |

22,9 |

58 356 |

24,9 | |

|

Ubezpieczenia majątkowe |

40 295 |

21,7 |

46 576 |

21,1 |

48 347] |

20,6 | |

|

Odpowiedzialności cywilnej |

11 905 |

6,4 |

16 638 |

7,5 |

17 949 |

7,6 | |

|

Morskie, lotnicze 1 i transportowe |

12 554 |

6,7; |

11 945 |

5,4 |

10 623 |

4,5. |

4§]§ |

|

j Wydatków prawnych |

2 695 |

1,4 |

3 611 |

1,6 |

3 907 |

1,7, | |

|

Pozostałe |

10 999 |

6,0 |

14718 |

6,8 |

16015 |

3||| iS | |

|

Razem j 1 |

186 001 1 |

00 2 |

120 916 1 |

100 2 |

134 704 J |

loegt | |

Źródło: European Insurance in Figures. Complele 1998 data, CEA 2000, *• 7^1

7. Publiczne ubezpieczenia zdrowotne w Polsce

Wprowadzenie przez Polskę po II wojnie światowej publicznego systemu ochrony zdrowia opartego na zasadzie obowiązkowego uczestnictwa i powszechnego dostępu do świadczeń plasowało nasz kraj przez wiele lat w nielicznej wówczas grupie krajów przywiązującej dużą wagę do tej sfery działalności. Pomimo tego i niezależnie od konstytucyjnej gwarancji powszechnej dostępności do usług medycznych, szczupłość środków budżetowych przeznaczanych na ten cel powodowała, że równolegle cały czas istniał rynek prywatnych usług medycznych opartych na zasadzie „zapłata za usługę”. Niewydolność państwowego systemu ochrony zdrowia powodowała również rozwój „szarej strefy” w tym sektorze. Faktycznie trudno jest dokładnie ocenić wielkość udziału środków finansowych przeznaczanych na ochronę zdrowia przez obywateli poza środkami na ten cel pocho-dzącyrrinz budżetu państwa oraz zakładów pracy.

Wysokie tempo wzrostu kosztów opieki zdrowotnej na całym świecie zmusiło rządy wszystkich państw w tym również i Polski do poszukiwania bardziej racjonalnych metod organizacji i finansowania opieki zdrowotnej. W roku 1997 przyjęto ustawę, która weszła w życie 1 stycznia 1999 r. i rozpoczęła proces transformacji systemu ubezpieczeń zdrowotnych oparty na funkcjonowaniu powołanych do życia nowych podmiotów jakimi są kasy chorych. Wprowadzony nowy system ubezpieczeń zdrowotnych nawiązuje w ten sposób do wspomnianego poprzednio modelu Bismarcka, stosowanego od przeszło stu lat w Niemczech. Działalność kas chorych, będących instytucjami o charakterze publicznym, nadzorowania jest przez Urząd Nadzoru Ubezpieczeń Zdrowotnych. Utworzono 17 kas chorych - szesnaście z nich ma charakter regionalny i działa w granicach administracyjnych województw, a Branżowa Kasa Chorych owiała na terenie całego kraju.

Ustawa ta zmieniła dotychczasowe zasady gromadzenia środków na opiekę zdrowotną - 7,5% dochodu każdego podatnika trafia do kas chorych jako składka na powszechne ubezpieczenie zdrowotne12. Nowy system finansowania oparty na funkcjonowaniu kas chorych - posiadających osobowość prawną - ma wymusić przestrzeganie reguł ekonomicz- nych przez bilansowanie wydatków z przychodami pochodzącymi głównie ze

12 W roku 2001 składka na ubezpieczenie zdrowotne ma wynosić 7.75% dochodów

ubezpieczonych.

Wyszukiwarka

Podobne podstrony:

»$Ick Bullding Syndrome (SBS) - Syndrom Chorego Budynkir Czynniki chemiczne Szczególnie istotne jest

»$Ick Bullding Syndrome (SBS) - Syndrom Chorego Budynkir Czynniki chemiczne Szczególnie istotne jest

DSC00964 (2) Charakterystyka obiektu pomiaru i jego otoczenia Obiekt przemysłowy jest obszarem zjawi

DSC00964 (2) Charakterystyka obiektu pomiaru i jego otoczenia Obiekt przemysłowy jest obszarem zjawi

DSCN3391 (2) PROCES CHOROBOWY ROŚLIN I JEGO UWARUNKOWANIE Proces chorobowy jest złożonym zjawiskiem

FELIXSTOWE Felixstowe jest portem położonym bardzo korzystnie, ze względu na doskonalą, naturalną

258 S. Grażyna Weronkika Dryl OSU Formacja sumienia jest procesem długotrwałym i wielowymiarowym, ko

Na marginesie 49 ża autor. Konsekwencja takiego podejścia jest oczywista - producent dopóty korzysta

w budowie wersji jest niespecyficzny w stosunku do korzystania ze źródeł informacji potrzebnych dla

istotna jest nazwa nadana dla danego aktu wiec przedmiot kontroli nie jest ograniczony do aktów zawi

W zarządzaniu przedsiębiorstwem, w warunkach turbulentnych zmian, istotnym jest ograniczanie ryzyka

ograniczające jego skutki, co określane jest mianem reagowania kryzysowego10 lub może to być proces

O pozycji Wydziału w US i w środowisku decyduje jego kadra i jej aktywność naukowa. Istotnym jest ro

więcej podobnych podstron