DSC01199

34 Rachunkowość w systemie zarządzania

ci taWłcy 1.3.

|

1 2 |

3 ^ | |

|

• rachunku zysków i strat |

• kosztów | |

|

• rachunku przepływów pie- |

• wpływów MB wydatków -pit | |

|

mężnych |

niężnych | |

|

• zmian kapitału własnego |

• zmian kapitału własnego - | |

|

I Infonnacje o: |

• zdolności firmy dp kontynu* | |

|

• udziałach finny we wspólnych przedsięwzięciach ■ • kierownictwie i załodze firmy oraz wynagrodzeniach • grupie kapitałowej albo o połączeniu z inną jednostką • zagrożeniach dla kontynuacji działalności Inne istotne informacje potrzebne do oceny firmy |

cji działania ^ |

analitycznych, których wyniki służą do oceny podjętych wcześniej decyzji fljraz do podejmowania decyzji związanych z polityką finny, kształtowaniem jej strategf|| a więc decyzji mających wpływ na przyszły byt firmy. Jednak, oprócz decyzji jlra-tegicznych, w procesie zarządzania firmą są podejmowane decyzje, zwłaszcmSe* racyjne, rodzące potrzeby informacyjne, których nie może zaspokoić rachunkowość finansowa. Potrzeby informacyjne wewnętrznych ogniw realizujących procesy zarządzania są przesłanką do wyodrębnienia rachunkowości zarządczej! jakO; systemu informacji zorientowanego na zaspokojenie potrzeb wewnętrznyph|użyM kowników informacji w związku z podejmowaniem decyzji perspektywiczn^H i bieżących. Serwis informacyjny rachunkowości zarządczej nie jest zdeterminowM ny żadnymi obligatoryjnymi ustaleniami. Kształtuje się jedynie w zależności od zaM potrzebowania. Dlatego cechuje go elastyczność co do zakresu, momentu,; posi&19 i odbiorcy.

Rachunkowość zarządcza, oprócz tradycyjnych technik ewidencyjnychi|^H chunkowości finansowej, wykorzystuje na potrzeby rachunku decyzyjnego metodH analizy logicznej i matematycznej. W rachunkowości zarządczej dane uzyska^H w kręgu ewidencyjnym są podstawą różnorodnych procedur logiczno-matc^^H tycznych. Stopień ich złożoności zależy od charakteru problemów decyzyjnych! których rozwiązania procedury te mają służyć. Mogą one dotyczyć oceny strategu doboru surowców i metod produkcji, wyboru technologii, budżetowania, rachunk|| planistycznego, oceny odchyleń, optymalizacji relacji kosztowo-cenowych, a także! innych sytuacji. Zastosowanie tych procedur ma umożliwić wybór optymalnej® wariantu decyzyjnego (krótko- lub długoterminowego).

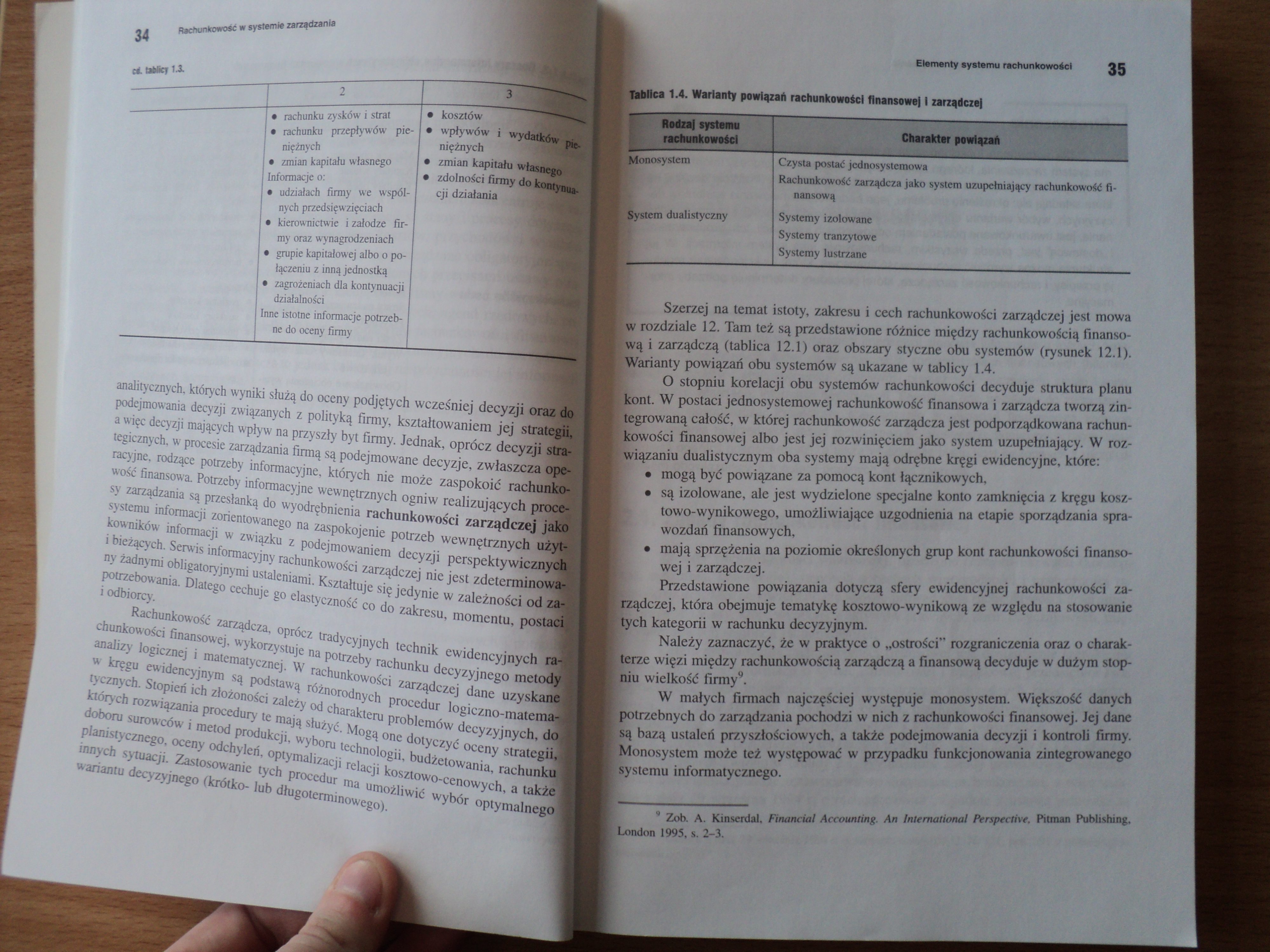

Tablica 1.4. Warianty powiozą A rachunkowości finansował i zarządczej

Charakter powiążah

Rodzaj systemu rachunkowości

Monosystem

System dualistyczny

Czysta postać jednosystemowa

Rachunkowość zarządcza jako system uzupełniający rachunkowość fi

nansową

Systemy izolowane Systemy tranzytowe Systemy lustrzane

Szerzej na temat istoty, zakresu i cech rachunkowości zarządczej jest mowa tw rozdziale 12. Tam też są przedstawione różnice między rachunkowością finanso-iwą i zarządczą (tablica 12.1) oraz obszary styczne obu systemów (rysunek 12.1). ■warianty powiązań obu systemów są ukazane w tablicy 1.4.

O stopniu korelacji obu systemów rachunkowości decyduje struktura planu tkont. W postaci jednosystemowej rachunkowość finansowa i zarządcza tworzą zintegrowaną całość, w której rachunkowość zarządcza jest podporządkowana rachunkowości finansowej albo jest jej rozwinięciem jako system uzupełniający. W rozwiązaniu dualistycznym oba systemy mają odrębne kręgi ewidencyjne, które: f • mogą być powiązane za pomocą kont łącznikowych,

I • są izolowane, ale jest wydzielone specjalne konto zamknięcia z kręgu kosztowo-wynikowego, umożliwiające uzgodnienia na etapie sporządzania sprawozdań finansowych,

I • mają sprzężenia na poziomie określonych grup kont rachunkowości finansowej i zarządczej.

Przedstawione powiązania dotyczą sfery ewidencyjnej rachunkowości za-pządczej, która obejmuje tematykę kosztowo-wynikową ze względu na stosowanie Łych kategorii w rachunku decyzyjnym.

Należy zaznaczyć, że w praktyce o „ostrości” rozgraniczenia oraz o charakterze więzi między rachunkowością zarządczą a finansową decyduje w dużym stopniu wielkość firmy9.

W małych firmach najczęściej występuje monosystem. Większość danych potrzebnych do zarządzania pochodzi w nich z rachunkowości finansowej. Jej dane są bazą ustaleń przyszłościowych, a także podejmowania decyzji i kontroli firmy. Monosystem może też występować w przypadku funkcjonowania zintegrowanego ■ystemu informatycznego.

Zob. A. Kinserdal, Financial Accounting. An International Perspective, Pitman Publishing, London 1993, s. 2-3.

Wyszukiwarka

Podobne podstrony:

CCF20110328�008 34 RACHUNEK ZYSKÓW I STRAT Pozycja rachunku wyników Operacje gospodarcze Pozycja

DSC01189 Rachunkowość w systemie zarządzania Rachunkowość powinna nie tylko zaspokajać potrzeby otoc

DSC01193 22 Rachunkowość w systemie zarządzania Rysunek 1.5. Proces decyzyjny a Informacje •

scans3 Mazur M., Wybrane zagadnienia zastosowań informacyjnych rachunkowości w systemie zarządzania

DSC01200 36 Rachunkowość w systemie zarządzaniaStreszczenie Dla sprawnego funkcjonowania systemu gos

138 Makro- I MIKROEKONOMICZNE ZAGADNIENIA GOSPODAROWANIA, FINANSOWANIA, ZARZĄDZANIA w rachunku zyskó

rok 2010/11EKONOMIA I ZARZĄDZANIE gólnymi sprawozdaniami: bilansem otwarcia, rachunkiem zysków i str

DSC00251 (16) 34 Rachunek przepływów pieniężnych 2. Koszty i straty wyrażają: • uprawdopodobnione zm

34 Współczesne trendy w zarządzaniu projektami wprowadzania systemu do firmy to dostrzegane ryzyko

Pojemność informacyjna rachunku zysków i strat mikrojednostek 147 W dyrektywie 2013/34/UE są wskazan

DSC01191 Rysunek 1.3. Dziedzinowa struktura systemu zarządzania politycznego systemu zarządzania. Sy

więcej podobnych podstron