ekonomika (155)

9, Koszty w transporcie

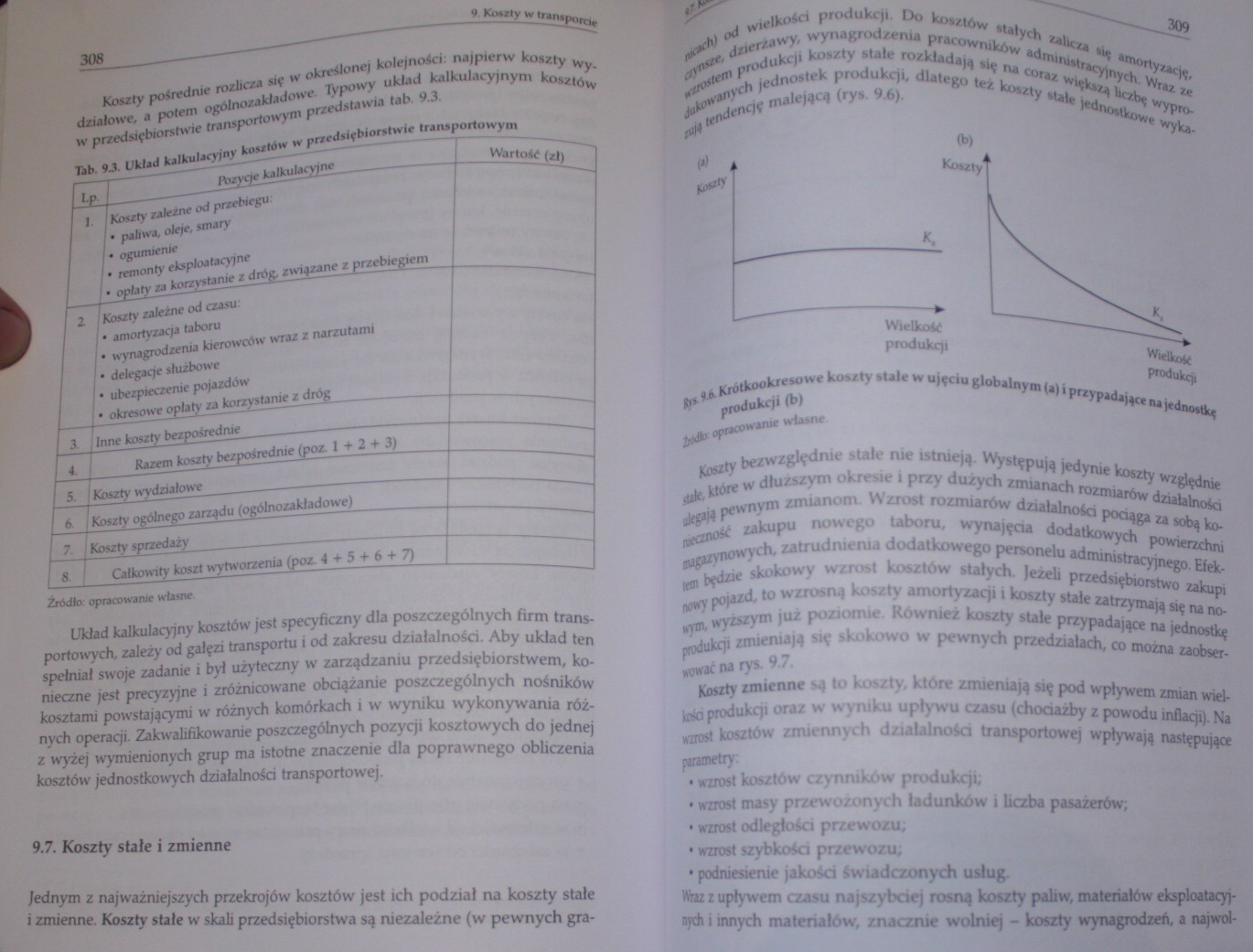

Koszty pośrednie rozlicza się w określonej kolejności: najpierw koszty wydziałowe, a po tent ogólnozakładowe. Typowy układ kalkulacyjnym kosztów w przedsiębiorstwie transportowym przedstawia lab. 9.3.

Ab. łj. Układ kalkulacyjny kosztów w przedsiębiorstwie transportowym ^Wartość (zł)

]. /Koszty zależne od przebiegu

| • paliwa, oleje, tmary

/• ogumienie I • remonty eksploatacyjne

j opłaty za korzystanie z dróg. związane z przebiegiem 2 /Koszty zależne od czasu.

• amortyzacja taboru

• wynagrodzenia kierowców wraz z narzutami

• delegacje służbowe

• ubezpieczenie pojazdów

3. I Inne koszty bezpośrednie

Źródło: opracowanie własne

■ okresowe opłaty za korzystanie z dróg

Układ kalkulacyjny kosztów jest specyficzny dla poszczególnych firm transportowych, zależy od gałęzi transportu i od zakresu działalności. Aby układ ten spełniał swoje zadanie i był użyteczny w zarządzaniu przedsiębiorstwem, konieczne jest precyzyjne i zróżnicowane obciążanie poszczególnych nośników kosztami powstającymi w różnych komórkach i w wyniku wykonywania różnych operacji. Zakwalifikowanie poszczególnych pozycji kosztowych do jednej z wyżej wymienionych grup ma istotne znaczenie dla poprawnego obliczenia kosztów jednostkowych działalności transportowej.

9.7. Koszty stałe i zmienne

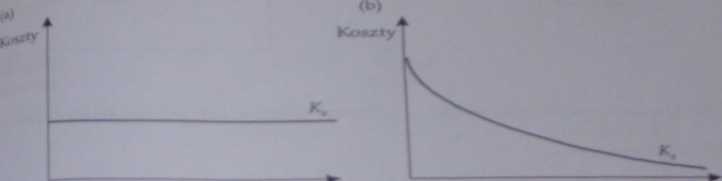

Jednym z najważniejszych przekrojów kosztów jest ich podział na koszty stałe i zmienne. Koszty stałe w skali przedsiębiorstwa są niezależne (w pewnych gra-

, dzierżawy, wynagrodzenia pracowników administracyjnych. Wraz ze W1 min produkcji koszty stale rozkładają się na coraz większą liczbę wypro-

Do kosztów stałych zalicza się amortyzację,

od wielkości produkcji.

fcd

^tem I J

vanych jednostek produkcji, dlatego też koszty stale jednostkowe wyka-

iJSO^

—I

tendencję malejącą (rys. 9.6).

WielkoSć Wielkość

produkcji produkcji

_tt Krótkookresowe koszty stale w ujęciu globalnym (a) i przypadające na jednostkę produkcji (b) popracowanie własne.

Koszty bezwzględnie stale nie istnieją. Występują jedynie koszty względnie stale, które w dłuższym okresie i przy dużych zmianach rozmiarów działalności ulegają pewnym zmianom. Wzrost rozmiarów działalności pociąga za sobą ko-rcp-pwrAć zakupu nowego taboru, wynajęcia dodatkowych powierzchni magazynowych, zatrudnienia dodatkowego personelu administracyjnego. Efektem będzie skokowy wzrost kosztów stałych. Jeżeli przedsiębiorstwo zakupi nov.y pojazd, to wzrosną koszty amortyzacji i koszty stale zatrzymają się na nowym. wyższym już poziomie Również koszty stałe przypadające na jednostkę produkcji zmieniają się skokowo w pewnych przedziałach, co można zaobserwować na rys. 9.7.

Koszty zmienne są to koszty, które zmieniają się pod wpływem zmian wielkości produkcji oraz w wyniku upływu czasu (chociażby z powodu inflacji). Na wzrost kosztów zmienny ch działalności transportowej wpływają następujące parametry:

* wzrost kosztów czynników produkcji;

* wzrost masy przewożonych ładunków i liczba pasażerów;

* wzrost odległości przewozu;

* wzrost szybkości przewozu;

’ Podniesienie jakości świadczonych usług.

Wraz z upływem czasu najszybciej rosną koszty paliw, materiałów eksploatacyj-* innych materiałów, znacznie wolniej — koszty wynagrodzeń, a najwol-

Wyszukiwarka

Podobne podstrony:

W całce iterowanej /j całkowanie odbywa się w odwrotnej kolejności, najpierw całkujemy względem &

Klasyfikacja nauk -> nauki powstają i rozwijają się w określonej kolejności - kryteria: •

Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

10819057X2920525143104w0599682 n UKŁAD KALKULACYJNY KOSZTY POŚREDNIE Koszty wydziałowe: powstają na

-energia technologiczna -paliwo technologiczne Na koszty pośrednie składają się koszty wspólne dla

ekonomika (148) 9. Koszty w transporcie 9.1. Podstawowe pojęcia rachunku kosztów i zakres analizy k

66873 Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

img014 (78) Zadanie 44. Zakłady produkują silniki do samolotów. Koszty wydziałowe rozliczane są na p

IMGr14 ZESTAW AZadania 1. Rozlicz koszty wydziałowe o wartości 26.000, jeżeli: -

4J Kalkulacja Drukarnia rozlicza koszty wydziałowe przy zastosowaniu wskaźnika obliczonego w stosunk

• Koszty pośrednie (koszty wydziałowe, koszty zakupu materiału, koszty ogólne

Rachunkowość zarządcza - Lista 5 Koszty wydziału I rozliczane są proporcjonalnie do plac bezpośredni

scanY8 a) koszty wydziałowe ponoszone przez wydziały I i II są rozliczane proporcj

310 tif S. OBLICZENIA TECHNICZNO-EKONOMICZNE STACJI8.3.2. Koszty zawodności zasilania Przerwy w dost

więcej podobnych podstron