ekonomika (176)

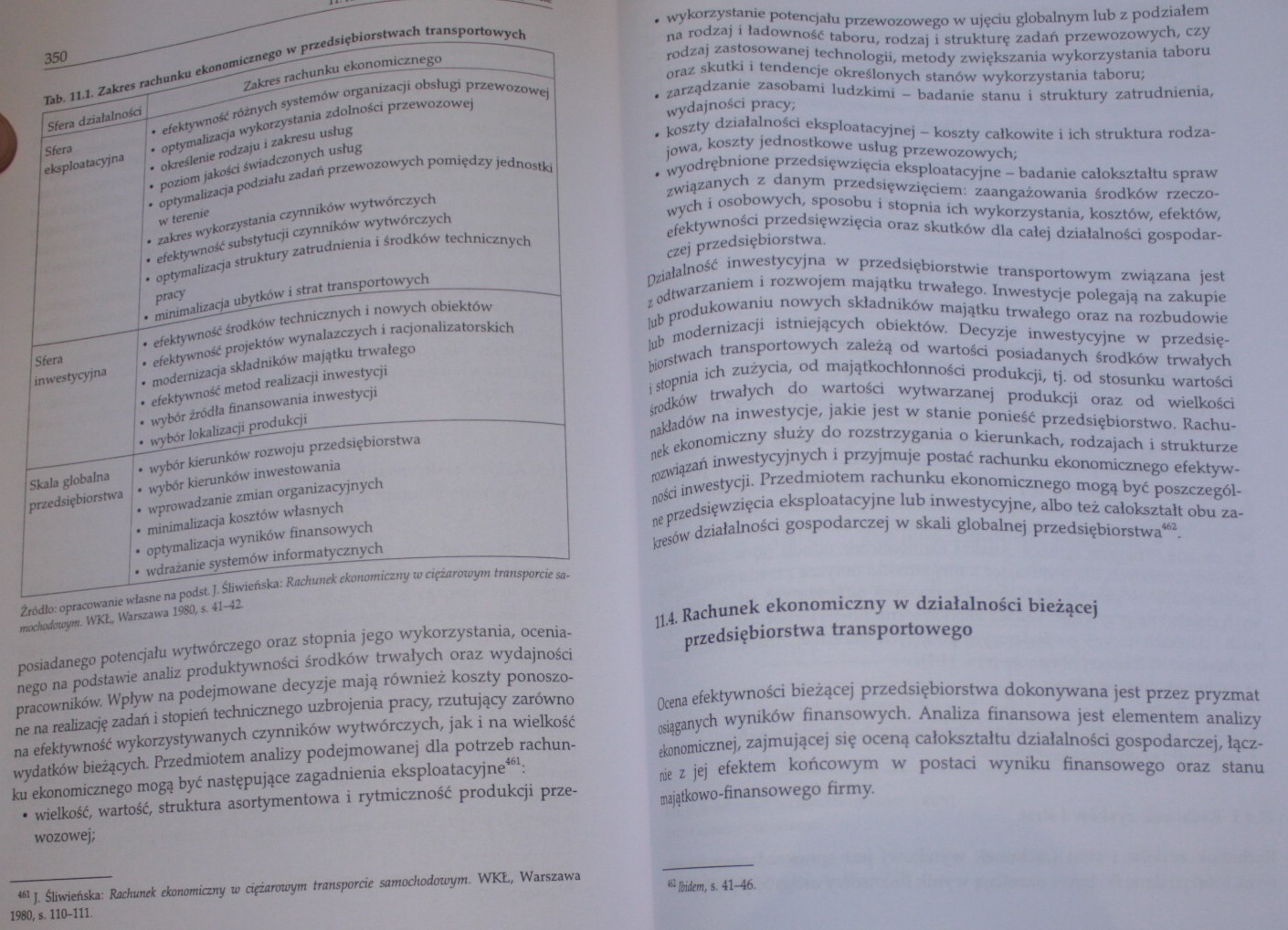

Tab. 11.1. Zakres rachunku ekonomicznego w przedsiębiorstwach transportowych

|

Sfera działalności |

Zakres rachunku ekonomicznego |

|

Sfera eksploatacyjna |

• efektywność różnych systemów organizacji obsługi przewozowej • optymalizacja wykorzystania zdolności przewozowej • określenie rodzaju i zakresu usług • poziom jakości świadczonych usług ! • optymalizacja podziału zadań przewozowych pomiędzy jednostki w terenie • zakres wykorzystania czynników wytwórczych • efektywność substytucji czynników wytwórczych - optymalizacja struktury zatrudnienia i środków technicznych pracy • minimalizacja ubytków i strat transportowych |

|

Sfera inwestycyjna |

• efektywność środków technicznych i nowych obiektów • efektywność projektów wynalazczych i racjonalizatorskich • modernizacja składników majątku trwałego • efektywność metod realizacji inwestycji • wybór źródła finansowania inwestycji • wybór lokalizacji produkcji |

|

■ Skala globalna przedsiębiorstwa j _L |

• wybór kierunków rozwoju przedsiębiorstwa • wybór kierunków inwestowania • wprowadzanie zmian organizacyjnych • minimalizacja kosztów własnych - optymalizacja wyników finansowych • wdrażanie systemów informatycznych |

Źródło: opracowanie własne na podst J. Śliwieńska: Rachunek ekonomiczny :o ciężarowym transporcie samochodowym. WKŁ, Warszawa 1980, s. 41—42.

posiadanego potencjału wytwórczego oraz stopnia jego wykorzystania, ocenianego na podstawie analiz produktywności środków trwałych oraz wydajności pracowników. Wpływ na podejmowane decyzje mają również koszty ponoszone na realizację zadań i stopień technicznego uzbrojenia pracy, rzutujący zarówno na efektywność wykorzystywanych czynników wytwórczych, jak i na wielkość wydatków bieżących. Przedmiotem analizy podejmowanej dla potrzeb rachunku ekonomicznego mogą być następujące zagadnienia eksploatacyjne461:

* wielkość, wartość, struktura asortymentowa i rytmiczność produkcji przewozowej;

J. Śliwieńska: Rachunek ekonomiczny w ciężarowym transporcie samochodowym. WKŁ, Warszawa

1980, a. 110-111.

• wy*‘nrzytarxie potencjału przewozowego w ujędu globalnym lub z pod^

"• rodzaj i LdownoW taboru, rodzaj i strukturę zadań przewozowych, czy rodzaj zastosowanej technologu, metody zwiększania wykorzystania taboru oraz skutki i tendencje określonych stanów wykorzystania taboru;

• zarządzanie zasobami ludzkimi - badanie stanu i struktury zatrudnienia, wydajności pracy;

• koszty działalności eksploatacyjnej - koszty całkowite i ich struktura rodzajowa, koszty jednostkowe usług przewozowych;

• wyodrębnione przedsięwzięcia eksploatacyjne - badanie całokształtu spraw związanych z danym przedsięwzięciem: zaangażowania Środków rzeczowych i osobowych, sposobu i stopnia ich wykorzystania, kosztów, efektów, efektywności przedsięwzięcia oraz skutków dla całej działalności gospodarczej przedsiębiorstwa.

Działalność inwestycyjna w przedsiębiorstwie transportowym związana jest t odtwarzaniem i rozwojem majątku trwałego. Inwestycje polegają na zakupie lab produkowaniu nowych składników majątku trwałego oraz na rozbudowie lub modernizacji istniejących obiektów. Decyzje inwestycyjne w przedsię-bioistwach transportowych zależą od wartości posiadanych środków trwałych i stopnia ich zużycia, od majątkochlonnośd produkcji, tj. od stosunku wartości jodków trwałych do wartości wytwarzanej produkcji oraz od wielkości nakładów na inwestycje, jakie jest w stanie ponieść przedsiębiorstwo. Rachunek ekonomiczny służy do rozstrzygania o kierunkach, rodzajach i strukturze rozwiązań inwestycyjnych i przyjmuje postać rachunku ekonomicznego efektywności inwestycji. Przedmiotem rachunku ekonomicznego mogą być poszczególne przedsięwzięcia eksploatacyjne lub inwestycyjne, albo też całokształt obu zakresów działalności gospodarczej w skali globalnej przedsiębiorstwa4".

11.4. Rachunek ekonomiczny w działalności bieżącej przedsiębiorstwa transportowego

Ocena efektywności bieżącej przedsiębiorstwa dokonywana jest przez pryzmat osiąganych wyników finansowych. Analiza finansowa jest elementem analizy ekonomicznej, zajmującej się oceną całokształtu działalności gospodarczej, łączne i jej efektem końcowym w postaci wyniku finansowego oraz stanu majątkowo-finansowego firmy.

41-46.

Wyszukiwarka

Podobne podstrony:

Ekonomika przedsiębiorstw transportu kolejowego Nazwa przedmiotu: Ekonomika przedsiębiorstw

Ekonomika przedsiębiorstw transportu samochodowego Nazwa przedmiotu: Ekonomika przedsiębiorstw

Źródła danych w analizie ekonomicznej przedsiębiorstwa GUS Rachunek

Rachunek ekonomiczny ■ Rachunek ekonomiczny przedsiębiorstwa - umożliwia ocenę każdego

Uniwersytet Ekonomiczny w Poznaniu (1926-2011) 119 rachunkowości i analizy ekonomicznej przedsiębior

EKONOMIA I PRAWOWYBRANE ZAGADNIENIA Z ZAKRESU ZARZĄDZANIA ROZWOJEM PRZEDSIĘBIORSTWA REDAKCJA

EKONOMIA I PRAWOWYBRANE ZAGADNIENIA Z ZAKRESU ZARZĄDZANIA ROZWOJEM PRZEDSIĘBIORSTWA REDAKCJA

Rachunek kosztów w przedsiębiorstwie Rachunek ekonomiczny: • to liczenie nakładów

1. Ekonomika przedsiębiorstw i zakres je] badań Ekonomika przedsiębiorstw jest

1. Ekonomika przedsiębiorstw i zakres je] badań Ekonomika przedsiębiorstw jest

11 ZAKRES ZAINTERESOWAŃ HME IAKO DYSCYPLINY NAUKOWE!. HME jest częścią ekonomii jako nauki społeczne

Przedsiębiorstwo turystyczne w gospodarce wolnorynkowej G Gołembski (11) 12 I. Podmiot i przedmio

Usług, Katedra Ekonomiki Przedsiębiorstw i Rachunkowości, Zespół Rachunkowości i Controllingu, w

pracowników 22 Kossut Z. Ekonomika przedsiębiorstw... 1 24 23 Suszek

1. Analiza ekonomiczna w przedsiębiorstwie, praca zbiorowa pod Red. M.Jerzemowskiej, Polskie Wydawni

więcej podobnych podstron