1109144607

PODZIAŁ KOSZTÓW NA STAŁE I ZMIENNE

|

Okres |

Wielkość produkcji Qt |

produkcja Q* |

Qt-Q* |

Koszty produkcji K! |

Średnie koszty produkcji K* |

KI - K* |

Kowariancja (Qt - Q*l x(Kt - K*| |

Wariancja (Qt - Q*)A2 |

|

sty |

852 |

1 000 |

- 148 |

82 568 |

100 000 |

-17 432 |

2 579 936 |

21 904 |

|

lut |

923 |

1 000 |

- 77 |

91 452 |

100 000 |

- 8 548 |

658 196 |

5 929 |

|

mar |

966 |

1 000 |

- 34 |

98 362 |

100 000 |

- 1 638 |

55 692 |

1 156 |

|

kwi |

1 067 |

1 000 |

67 |

105 478 |

100 000 |

5 478 |

367 026 |

4 489 |

|

maj |

1 085 |

1 000 |

85 |

110 463 |

100 000 |

10 463 |

889 355 |

7 225 |

|

cze |

1 102 |

1 000 |

102 |

106 330 |

100 000 |

6 330 |

645 660 |

10 404 |

|

lip |

1 130 |

1 000 |

130 |

108 501 |

100 000 |

8 501 |

1 105 130 |

16 900 |

|

sie |

1 089 |

1 000 |

89 |

103 774 |

100 000 |

3 774 |

335 886 |

7 921 |

|

wrz |

1 037 |

1 000 |

37 |

99 668 |

100 000 |

- 332 |

- 12 284 |

1 369 |

|

985 |

1 000 |

- 15 |

101 537 |

100 000 |

1 537 |

- 23 055 |

225 | |

|

lis |

902 |

1 000 |

- 98 |

97 804 |

100 000 |

- 2 196 |

215 208 |

9 604 |

|

gru |

862 |

1 000 |

- 138 |

94 063 |

100 000 |

- 5 937 |

819 306 |

19 044 |

|

12 000 |

1 200 000 |

7 636 056 |

106 170 |

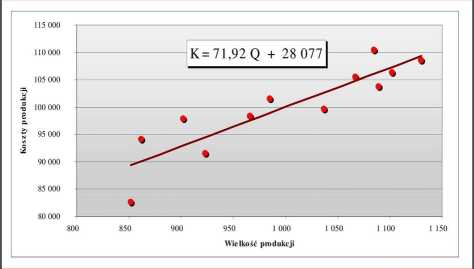

Koszt zmienny jednostkowy - 7 636 056 / 106 170 - 71,923 zł/szt. Koszty stałe = 100 000 - 1000*71,92 = 28 077 zł/mies.

© Marek Masztalerz

PODZIAŁ KOSZTÓW NA STAŁE I ZMIENNE

© Marek Masztalerz

Wyszukiwarka

Podobne podstrony:

PODZIAŁ KOSZTÓW NA STAŁE I ZMIENNE w metoda księgowa (werbalna) ^ metody statystyczne, np. MNK J

PODZIAŁ KOSZTÓW NA STAŁE I ZMIENNE © Marek Masztalerz

Rozpatrując podział kosztów na stałe i zmienne, należy uwzględnić następujące kwestie 1.

Dyspozycja: Dokonaj podziału kosztów na stałe i zmienne stosując metodę matematyczną i najmniejszych

Istota podziału kosztów na stałe i zmienne Obserwując koszty można zauważyć, że im dłuższy jest

Podsumowanie Rezultat uzyskany w wyniku przeprowadzenia podziału kosztów na stałe i zmienne może być

Wady rachunku kosztów zmiennych 1) trudności z podziałem kosztów na stałe i zmienne 2) fakt,

Wyraźny postęp nastąpił z chwilą zastosowania podziału kosztów na stałe i zmienne1. Mając do wyboru

M Feld TBM685 685 15.2. Obliczanie składników kosztów15.1. Podział kosztów Na całość kosztów składaj

2.3.2 Kalkulacja doliczeniowa Ten rodzaj kalkulacji wymaga podziału kosztów na bezpośrednie i ogólne

DSCF7462 Podstawowy podział kosztów: Koszty stałe i zmienne ♦ Koszty stałe (Ks) - część kosztów, któ

Rachunkowość zarządcza (067) 3. Układ kalkulacyjny kosztów wykorzystuje podział kosztów rodzajowych

skanowanie0012 (18) Rzońca W., FINAKSC - wybrane pojęcia 14.02.1 J PODZIAŁ KOSZTÓW z punktu widzeni

więcej podobnych podstron