1636660527

Wstęp

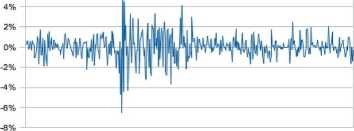

Przedmiotem niniejszej rozprawy jest wykorzystanie modeli klasyfikacyjnych i regresyjnych opartych na funkcjach kryterialnych typu CPL do prognozy szeregów czasowych notowań giełdowych na przykładzie indeksu giełdy amerykańskiej S&P500. Gdy w prasie bądź telewizji słyszymy o wzrostach bądź spadkach na giełdzie, wiadomości te dotyczącą najczęściej indeksów giełdowych gdyż to właśnie one oddają najlepiej zachowanie całego rynku. Dotyczą one również zmian dziennych, które dla indeksu S&P500 oscylują w okolicach 1% co do wartości bezwzględnej. Zmiany powyżej 3% zdarzają się bardzo rzadko, gdy się jednak pojawiają często słyszymy o euforii inwestorów lub o krachu na giełdzie. Zmiany wartości indeksu w okresie zaledwie jednego dnia, uważane są często za losowe i nieprzewidywalne. Jednak podejmowanych jest wiele prób takiej właśnie prognozy, m.in. za pomocą narzędzi eksploracji danych takich jak sieci neuronowe[15][2]. Tak krótka prognoza

6%

OOOOCjOOpOOooooooooO

Rysunek 1. Dzienne zmiany wartości indeksu S&P500 w okresie od lutego 2010r. do października 2012r.

nie jest wykorzystywana przez inwestorów giełdowych, którzy podejmują swoje decyzje w oparciu o długoterminowe oczekiwania co do rozwoju koniunktury gospodarczej i rozwoju poszczególnych gałęzi gospodarki. Może być jednak wykorzystana przez tzw. graczy giełdowych (ang. speculators), którzy przeprowadzają transakcje krótkoterminowe, starając się wykorzystać obecnie panujące nastroje na rynku i obowiązujący trend. Prognoza taka, może również posłużyć do budowy automatycznych systemów transakcyjnych tzw. „robotów giełdowych”. Systemy takie same podejmują decyzje kupna/sprzedaży bez ingerencji człowieka, same potrafią również wysyłać zlecenia na giełdę. Takie autonomiczne systemy

1

Wyszukiwarka

Podobne podstrony:

Wstęp Przedmiotem niniejszej rozprawy jest wykorzystanie modeli klasyfikacyjnych i regresyjnych opar

WSTĘP Przedmiotem niniejszej pracy jest próba opisu komunikowania się z czytelnikami w Powiatowej i

ROZDZIAŁ 1. Wstęp Tematem niniejszej pracy jest zbadanie wpływu wstępnego przetwarzania danych, na j

36BIBLIOGRAFIA. Wstęp Celem niniejszej pracy jest pokazanie jak przygotować biznes plan na przykładz

10 I. WSTĘP 1. Przedmiot i zakres opracowania Przedmiotem niniejszego opracowania

Wstęp Niniejsza rozprawa jest wynikiem studiów autora, prowadzonych od kilku lat w zakresie teorii s

I. WSTĘP 1. Przedmiot i zakres opracowania Przedmiotem niniejszego opracowania jest projekt „Aktuali

WSTĘP Drogi czytelniku, przedmiotem niniejszej pracy jest zapoznanie się z procesem projektowania dź

Wstęp Niniejsza rozprawa jest kontynuacją prowadzonych od ponad 30 lat w Katedrze Inżynierii Kolejow

skanuj0016 (85) WSTĘP —- Celem niniejszego raportu jest diagnoza problemów miasta

skanuj0002 PRZEDMOWA Niniejsza książka jest portretem przebudzonego umysłu w działaniu. Jest to takż

1. Wstęp Tematyka niniejszej rozprawy dotyczy zastosowania modelowania matematycznego, zarówno do op

więcej podobnych podstron