1331

Wśród kredytów, których kredytobiorcą jest osoba prawna, w tym najczęściej podmiot gospodarczy, można wyodrębnić następujące kryteria:

1) Wg przeznaczenia:

a) na działalność bieżącą (kredyt obrotowy);

b) na cele rozwojowe (kredyt inwestycyjny);

2) wg czasu kredytowania:

a) krótkoterminowe - okres spłaty poniżej 1 roku;

b) Średnioterminowe - okres spłaty od 1 roku do 3 lat;

c) długoterminowy - okres spłaty powyżej 5 lat;

3) wg sposobu przekazania środków pieniężnych:

a) na rachunek kredytobiorcy:

i) na rachunek bieżący,

ii) na rachunek kredytowy,

b) na rachunek dostawcy lub innego wierzyciela;

c) w formie gotówki.

Zanim bank udzieli kredytu bada zdolność kredytową wnioskodawcy. Zdolność kredytowa jest to zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Jej pozytywna ocena jest warunkiem ustawowym udzielenia kredytu. Obok pojęcia zdolności kredytowej podmiotu gospodarczego mówimy również o istnieniu ryzyka kredytowego banku, który udziela kredytu. Oba te pojęcia określane są głównie przez analizę i ocenę czynników, które decydują

o zdolności kredytowej. Jeśli zdolność kredytowa jest bardzo wysoka to ryzyko kredytowe jest niskie. A zatem ryzyko kredytowe jest odwrotnie proporcjonalne do zdolności kredytowej przedsiębiorstwa. Źródłami ryzyka kredytowego - miejscami jego powstawania są:

-» kredytobiorca - jego umiejętności i rzetelność;

przedmiot kredytowania proponowany przez potencjalnego kredytobiorcę;

-» otoczenie wielokierunkowo oddziałujące na przyszłą działalność podmiotu gospodarczego; jakość oceny przyszłej sytuacji ekonomiczno-finansowej przedsiębiorstwa ubiegającego się o kredyt;

-» koncentracja portfela kredytowego;

-» przypadek losowy.

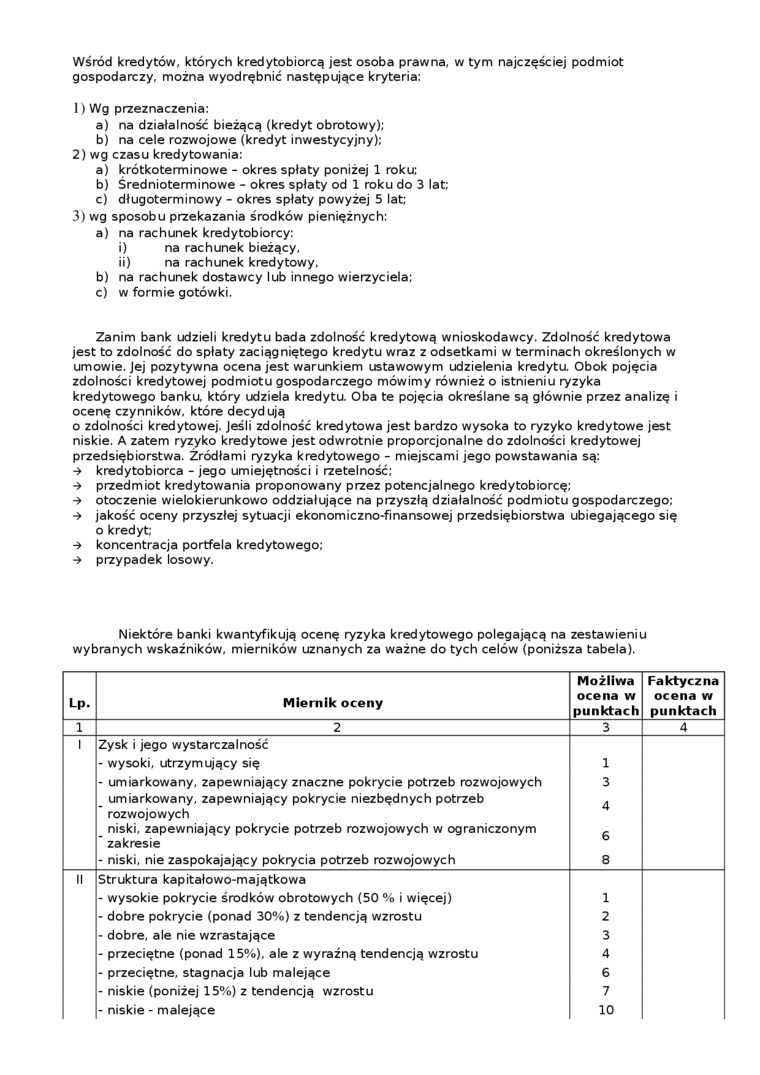

Niektóre banki kwantyfikują ocenę ryzyka kredytowego polegającą na zestawieniu wybranych wskaźników, mierników uznanych za ważne do tych celów (poniższa tabela).

|

Lp. |

Miernik oceny |

Możliwa ocena w punktach |

Faktyczna ocena w punktach |

|

1 |

2 |

3 |

4 |

|

1 |

Zysk i jego wystarczalność | ||

|

- wysoki, utrzymujący się |

1 | ||

|

- umiarkowany, zapewniający znaczne pokrycie potrzeb rozwojowych |

3 | ||

|

umiarkowany, zapewniający pokrycie niezbędnych potrzeb |

4 | ||

|

rozwojowych | |||

|

niski, zapewniający pokrycie potrzeb rozwojowych w ograniczonym |

g | ||

|

zakresie | |||

|

- niski, nie zaspokajający pokrycia potrzeb rozwojowych |

8 | ||

|

II |

Struktura kapitałowo-majątkowa | ||

|

- wysokie pokrycie środków obrotowych (50 % i więcej) |

1 | ||

|

- dobre pokrycie (ponad 30%) z tendencją wzrostu |

2 | ||

|

- dobre, ale nie wzrastające |

3 | ||

|

- przeciętne (ponad 15%), ale z wyraźną tendencją wzrostu |

4 | ||

|

- przeciętne, stagnacja lub malejące |

6 | ||

|

- niskie (poniżej 15%) z tendencją wzrostu |

7 | ||

|

- niskie - malejące |

10 |

Wyszukiwarka

Podobne podstrony:

Wśród kredytów, których kredytobiorcą jest osoba prawna, w tym najczęściej podmiot gospodarczy, możn

Wśród kredytów, których kredytobiorcą jest osoba prawna, w tym najczęściej podmiot gospodarczy, możn

Wśród kredytów, których kredytobiorcą jest osoba prawna, w tym najczęściej podmiot gospodarczy, możn

UNIWERSYTET JAGIELLOŃSKI W KRAKOWIENBP - struktura NBP jest osobą prawną, które działa przez swoje o

2. Państwo jako osoba prawna: Skarb Państwa - podmiot cywilnoprawnych (w tym majątkowych) praw państ

Samorząd Terytorialny* gmina, jest osobą prawną. Morzą ją sami mieszkańcy, związek przymusowy-kryter

WprowadzenieNazwa Funduszu Fundusz jest osobą prawną i działa pod nazwą UniSystem Fundusz Inwestycyj

- odpowiedzialność za powierzone przedsiębiorstwo. Jeżeli zarządcą jest osoba prawna, umowa powinna

Fundusz Składkowy Ubezpieczenia Społecznego jest osobą prawną Majątek Funduszu tworzy się ze składek

Akademia Morska w GdyniSpedytor - wprowadzenie • Spedytorem jest osoba prawna lub

Fundusz Składkowy Ubezpieczenia Społecznego jest osobą prawną. Majątek Funduszu tworzy się ze składe

7. Spółka handlowa osobowa : a. jest osobą prawną b.

Univerzita Palackeho v Olomouci rachunkowość jest prowadzona odrębnie dla każdego podmiotu gospodarc

W roku 2010 obserwowany jest dalszy spadek ogólnej liczby podmiotów gospodarczych. Podział podmiotów

Motyw spekulacyjny - (związany jest ze skłonnością pewnej części podmiotu gospodarczego do gry na ry

38082 rozdział 2 (19) f procentowej jest nie duża, tym bardziej opłacalny jest kredyt i zarazem fina

więcej podobnych podstron