15264

§ 6. Odmowa potrącenia następuje w drodze decyzji.

§ 6a. Potrącenie następuje w drodze postanowienia, na które służy zażalenie.

§ 7. Jednostka budżetowa, której zobowiązanie zostało potrącone z wierzytelności podatnika, jest obowiązana wpłacić równowartość wygasłego podatku do organu podatkowego w terminie 7 dni od dnia dokonania potrącenia. Od niewpłaconej w terminie równowartości wygasłego podatku nalicza się odsetki za zwłokę.

§ 1. Uprawnienie, o którym mowa w art. 64 § 1, przysługuje również podatnikom w stosunku do gminy, powiatu lub województwa z tytułu:

1) prawomocnego wyroku sądowego wydanego na podstawie art. 417 lub art.4172 Kodeksu cywilnego;

2) prawomocnej ugody sądowej zawartej w związku z zaistnieniem okoliczności przewidzianych w art. 417 lub art. 4172 Kodeksu cywilnego;

3) nabycia przez gminę, powiat lub województwo nieruchomości na cele uzasadniające jej wywłaszczenie lub wywłaszczenia nieruchomości na podstawie przepisów o gospodarce nieruchomościami;

4) odszkodowania orzeczonego w decyzji wydanej przez wójta, burmistrza (prezydenta miasta), starostę lub marszałka województwa.

§ 2. Przepisy art. 64 § 2-7 stosuje się odpowiednio.

W przypadku zasadności wniosku o dokonaniu potrącenia urząd wydaje postanowienie, jeżeli odmawia potrącenia wydaje decyzje. Potrącana wierzytelność musi mieć następujące cechy:

1. Wymagalność

2. Bezspomość

3. Wzajemność

Ad.1. upłyną termin płatności faktury

Ad. 2. cala kwota wynikająca z FA lub umowy musi być bezsporna , a nie jedynie jej część. Ad.3. czyli wierzytelność powstała po raz pierwszy pomiędzy stronami.

W przypadku kiedy wniosek o kompensatę jest zasadny za termin zapłaty uznaje się dzień jego złożenia w organie podatkowym ( osobiście) bądź jego wpływu do organu tzn. pocztą. Potrąceniu może podlegać kwota wierzytelności głównej oraz przypadające od niej odsetki za zwłokę^^^^^^^^^

Pow stawia nic podatków powstają one w wyniku:

1) zaistnienia zdatzenia, z którym ustawa podatkowa wiąże powstanie takiego zobowiązania;

2) doręczenia decyzji organu podatkowego, ustalającej wysokość tego zobowiązania.

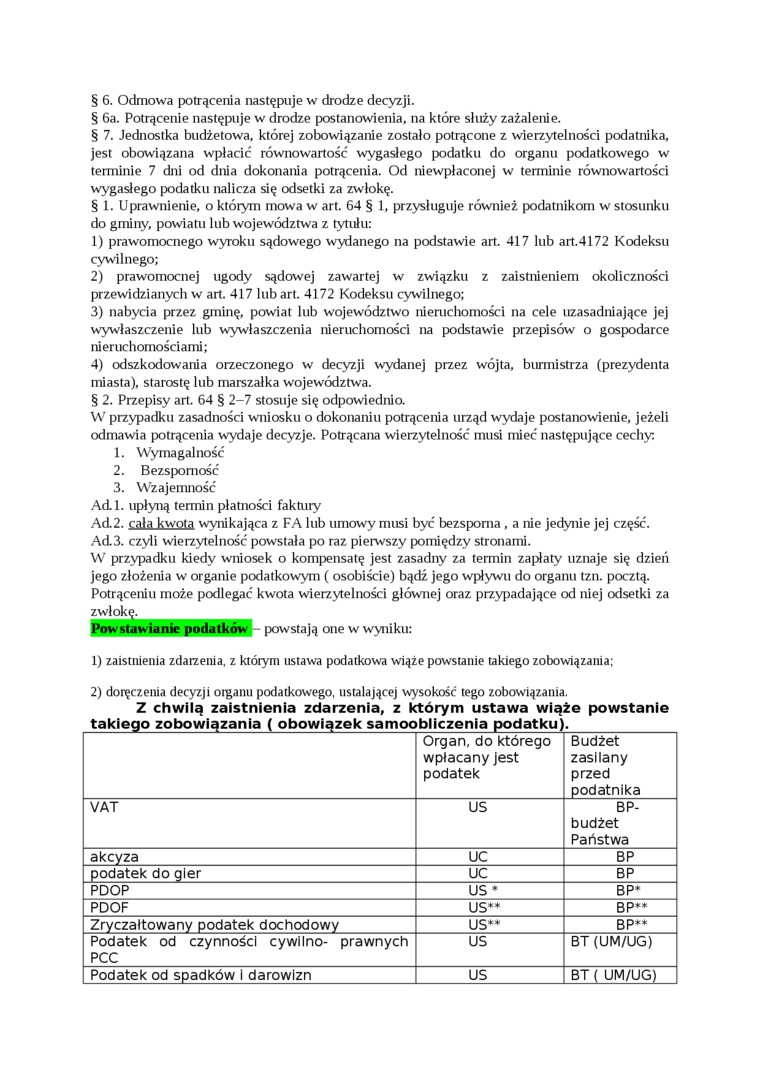

Z chwilą zaistnienia zdarzenia, z którym ustawa wiąże powstanie takiego zobowiązania ( obowiązek samoobliczenia podatku)._

|

Organ, do którego wpłacany jest podatek |

Budżet zasilany przed podatnika | |

|

VAT |

US |

BP- budźet Państwa |

|

akcyza |

UC |

BP |

|

podatek do gier |

UC |

BP |

|

PDOP |

US* |

BP* |

|

PDOF |

US** |

BP** |

|

Zryczałtowany podatek dochodowy |

US** |

BP** |

|

Podatek od czynności cywilno- prawnych PCC |

US |

BT (UM/UG) |

|

Podatek od spadków i darowizn |

US |

BT ( UM/UG) |

Wyszukiwarka

Podobne podstrony:

§ 6a. Potrącenie następuje w drodze postanowienia, na które służy zażalenie. § 7. Jednostka budżetow

» za niezastosowanie się do wezwania organ w drodze postanowienia, na które służy zażalenie, może uk

ono z urzędu. Odmowa potrącenia jest potwierdzana przez decyzję podatkową. Umorzenie to nieefektywny

Następnym krokiem ludzkości na drodze podboju kosmosu będzie Mars: jest stosunko wo blisko Ziemi, pr

muszą czekać na następnego dawcę. A potem na kolejnego. Tam, gdzie decyzja dotycząca alokacji ma tak

Slajd50 (22) Mając zestaw tego typu zdań możemy bez problemu utworzyć drzewo, a następnie podzi

smocza?ma Moc: 5 muz u iie, 1 M Smocza Dama zabiera ci punkt Losu (odłóż go). Następnie przenos

Proponuje się następujący podział godzin na realizację poszczególnych działów

page0159 156 następcy, przechodząc sam na Płockie biskupstwo. Właśnie wrócił był tylko co z poselstw

K ?jna DIALEKTY POLSKIEz85 204 fonicznym łączyły się z następnym wyrazem nic na zasadzie fonetyki mi

więcej podobnych podstron