18900

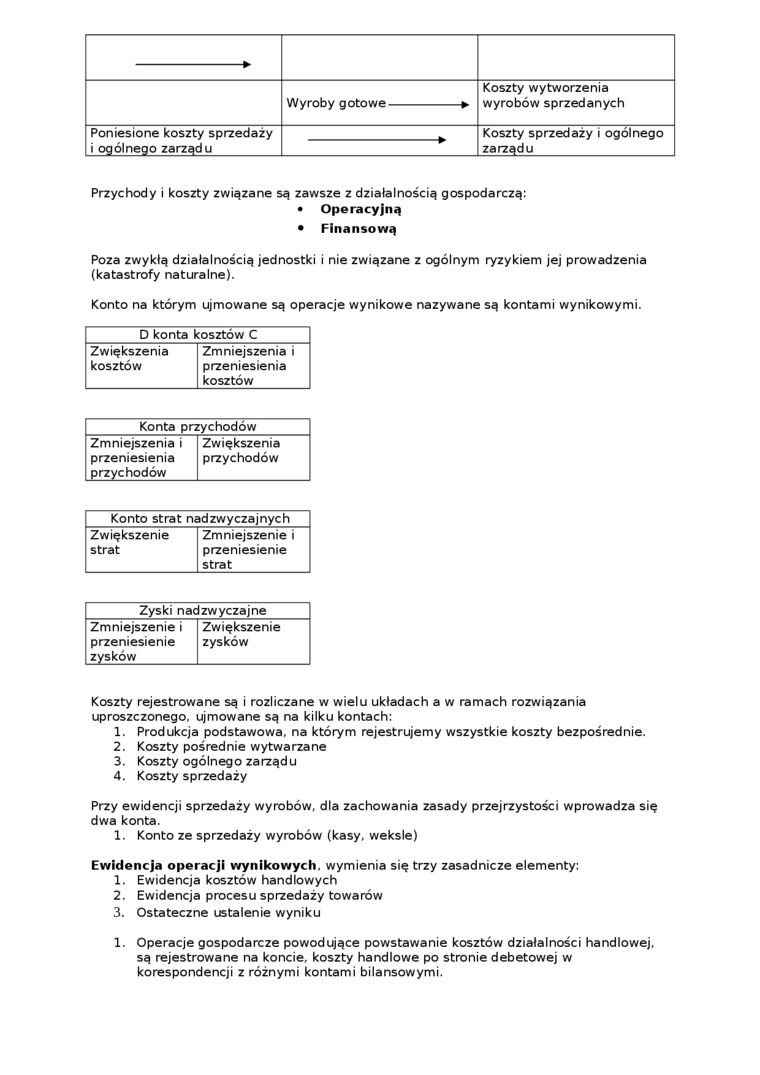

|

Koszty wytworzenia wyrobów sprzedanych | ||

|

Poniesione koszty sprzedaży i ogólnego zarządu |

Koszty sprzedaży i ogólnego zarządu |

Przychody i koszty związane są zawsze z działalnością gospodarczą:

• Operacyjną

• Finansową

Poza zwykłą działalnością jednostki i nie związane z ogólnym ryzykiem jej prowadzenia (katastrofy naturalne).

Konto na którym ujmowane są operacje wynikowe nazywane są kontami wynikowymi.

|

D konta kosztów C | |

|

Zwiększenia kosztów |

Zmniejszenia i przeniesienia kosztów |

|

Konta przychodów | |

|

Zmniejszenia i przeniesienia przychodów |

Zwiększenia przychodów |

|

Konto strat nadzwyczajnych | |

|

Zwiększenie strat |

Zmniejszenie i przeniesienie strat |

|

Zyski nadzwyczajne | |

|

Zmniejszenie i przeniesienie zysków |

Zwiększenie zysków |

Koszty rejestrowane są i rozliczane w wielu układach a w ramach rozwiązania uproszczonego, ujmowane są na kilku kontach:

1. Produkcja podstawowa, na którym rejestrujemy wszystkie koszty bezpośrednie.

2. Koszty pośrednie wytwarzane

3. Koszty ogólnego zarządu

4. Koszty sprzedaży

Przy ewidencji sprzedaży wyrobów, dla zachowania zasady przejrzystości wprowadza się dwa konta.

1. Konto ze sprzedaży wyrobów (kasy, weksle)

Ewidencja operacji wynikowych, wymienia się trzy zasadnicze elementy:

1. Ewidencja kosztów handlowych

2. Ewidencja procesu sprzedaży towarów

3. Ostateczne ustalenie wyniku

1. Operacje gospodarcze powodujące powstawanie kosztów działalności handlowej, są rejestrowane na koncie, koszty handlowe po stronie debetowej w korespondencji z różnymi kontami bilansowymi.

Wyszukiwarka

Podobne podstrony:

- koszty bezpośrednie wytworzenia (zł) 5.000 1.000 1.000 7.000 - koszty ogólnego zarządu

097 3 czana przez wytwórnię do sprzedaży w stanie gotowym i wciska się ją w gniazdo nogi ruchomej na

dsc00248j 60000 16000 6000 * koszty ogólnego zarządu * wartość

DSCF0363 6 kosztu wytworzenia, ceny sprzedaży netto, ceny zakupu lub nabycia. Która z firm zobo

a) kosztu wytworzenia, b) ceny sprzedaży netto, c)

555 Koszty ogólnego zarządu 580 Rozliczenie kosztów działalnościZespół 6 - PRODUKTY 1 ROZLICZENIA

Właściwości: Wyniki sprzedaży -U*J Ogólne

Diagram Ishikawy - problem: Słaba sprzedaż Człowiek Zarządzani

16 Prace IMŻ 1 (2011) róbki plastycznej w zakresie konstrukcji i wytworzenia wyrobów i narzędzi do i

Wytwórnia Wyrobów Papierowych WORWO Sp. z o.o. unm TETA UNIT4TETA WORWO to firma produkcyjna, której

Slajd7 Art. 539. Jeżeli w miejscu i czasie zawarcia umowy sprzedaży obowiązuje zarządzenie, wed

Obszary wykorzystania prognoz w przedsiębiostwie prognoza sprzedaży o obszary zarządzania prognozy w

DSCf J KiłUniu jalcnśd proceaów wytwórczych oraz jakości wytworzony^ wyrobów; J wy maczaniu alanu MM

WYTWÓRMIfl WYROBÓW BETONOWYCH 1 KSYLOLITOWYCH EDMUND SZMIDT Warszawa, ul. Grójecka 56. Telefony:

501 PRODUKCJA PODSTAWOWA_TAK_ Zużycie materiałów bezpośrednich do wytworzenia wyrobów i

więcej podobnych podstron