26920

PB = t + (b-c)/d-c), gdzie

t- ostatni pełny rok, w którym skumulowana NCF jest mniejsza niż wydatek inwestycyjny,

b - wydatek inwestycyjny -NINV, c - skumulowane wrpływy gotówkowe w roku t, d - skumulowane wpływy gotówkowe w roku t+1.

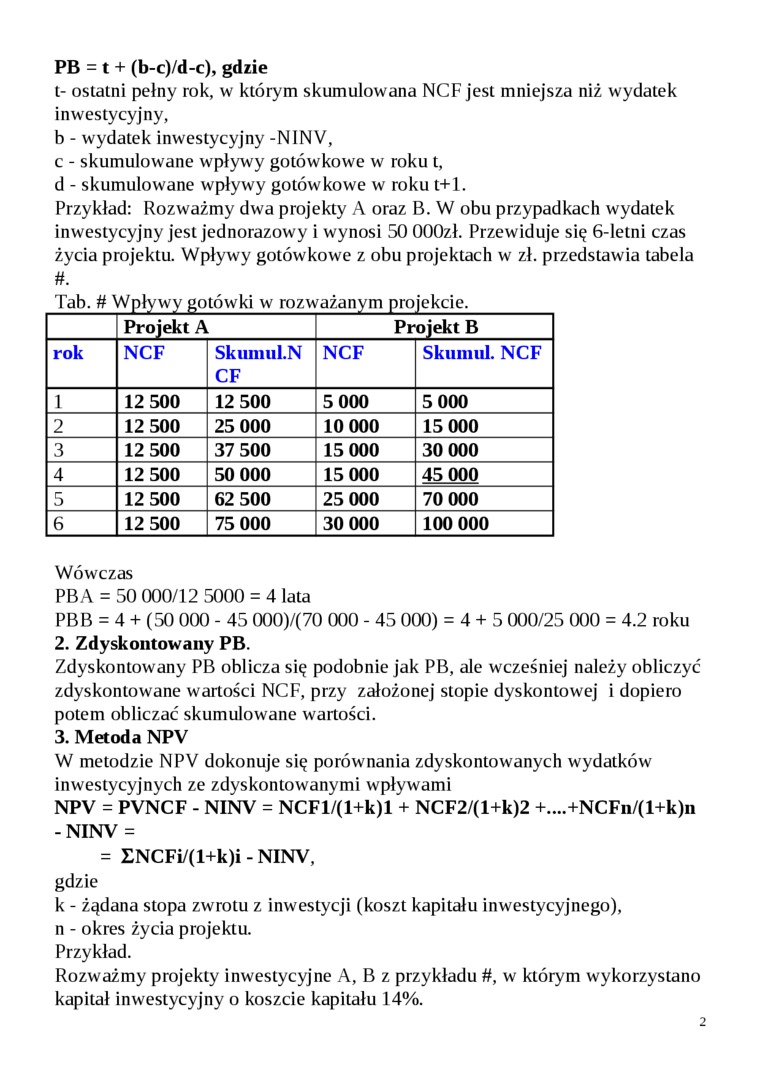

Przykład: Rozważmy dwa projekty A oraz B. W obu przypadkach wydatek inwestycyjny jest jednorazowy i wynosi 50 OOOzł. Przewiduje się 6-letni czas życia projektu. Wpływy gotówkowe z obu projektach w zł. przedstawia tabela #.

Tab. # Wpływy gotówki w rozważanym projekcie.

|

Projekt A |

Projekt B | |||

|

rok |

NCF |

Skuimil.N CF |

NCF |

Skiiimil. NCF |

|

1 |

12 500 |

12 500 |

5 000 |

5 000 |

|

2 |

12 500 |

25 000 |

10 000 |

15 000 |

|

3 |

12 500 |

37 500 |

15 000 |

30 000 |

|

4 |

12 500 |

50 000 |

15 000 |

45 000 |

|

5 |

12 500 |

62 500 |

25 000 |

70 000 |

|

6 |

12 500 |

75 000 |

30 000 |

100 000 |

Wówczas

PB A = 50 000/12 5000 = 4 lata

PBB = 4 + (50 000 - 45 000)/(70 000 - 45 000) = 4 + 5 000/25 000 = 4.2 roku

2. Zdyskontowany PB.

Zdyskontowany PB oblicza się podobnie jak PB, ale wcześniej należy obliczyć zdyskontowane wartości NCF, przy założonej stopie dyskontowej i dopiero potem obliczać skumulowane wartości.

3. Metoda NPV

W metodzie NPV dokonuje się porównania zdyskontowanych wydatków inwestycyjnych ze zdyskontowanymi wpływami

NPV = PVŃCF - NINV = NCFl/(l+k)l + NCF2/(l+k)2 +....+NCFn/(l+k)n - NINV =

= ZNCFi/(l+k)i-NINV,

gdzie

k - żądana stopa zwrotu z inwestycji (koszt kapitału inwestycyjnego), n - okres życia projektu.

Przykład.

Rozważmy projekty inwestycyjne A, B z przykładu #, w którym wykorzystano kapitał inwestycyjny o koszcie kapitału 14%.

Wyszukiwarka

Podobne podstrony:

PB = t + (b-c)/d-c), gdzie t- ostatni pełny rok, w którym skumulowana NCF jest mniejsza niż wydatek

62 Olga Grzybek III. Dane za pełny rok, w którym nastąpiło przekształcenie, czyli łączne dane za bie

36 37 11 7. W którym naczyniu wywierane jest mniejsze ciśnienie hydrostatyczne na meta-iwy sześcian?

Zasoby wodne Polski Polska jest krajem w którym zasoby wodne są mniejsze niż w innych państwach

img137 (6) Zadanie 23. Na podstawie zamieszczonej tabeli określ rok, w którym przedsiębiorstwo zreal

page0363 355Sędziwój — Sękowski warz na Szlązk, gdzie ostatnie lata przepędzając odbierał jeszcze od

I etap rok 01 2002 (3) b) Podaj najbliższy rok, w którym dzień jego urodzin znajdzie się w kalenda

F = — gdzie 0 i . W stanie stabilnym (stan w którym amplituda osiągnęła już ostateczną wartość), jed

42. Rok (podać rok. w którym podatnik / małżonek /zmarły przedsiębiorca korzystał ze zwolnienia na p

CCF20100225�009 86 Elżbieta Laskowik (20) Chcemy państwa, w którym praca nie jest

DSC06307264x2448 zdyskontowany czas zwrotu pierwszy rok, w którym zdyskontowana suma przepływów gotó

SYNTEZA BIAŁKA Synteza białka może być rozumiana jako pełny proces w którym informacja zapisana w

Pięćdziesiąt lat studiów matematyki na UMCS ... 9 przeniósł się do Wrocławia, gdzie się habilitował

a) Napis/nad osią czasu właściwą nazwę epoki historycznej. b) Zaznacz na osi czasu rok, w którym pow

Ó Ą Ę SZ CZ Ż RZ DZ CH Ś SI Ź ZI Ć CI Ń NI DŹ W niedzielę rodzice zabrali Andzię na spacer tam, gdzi

Wzory podstawowe: Pc = 2Pp + Pb gdzie: Pc - pole całkowite, h -

więcej podobnych podstron