30402

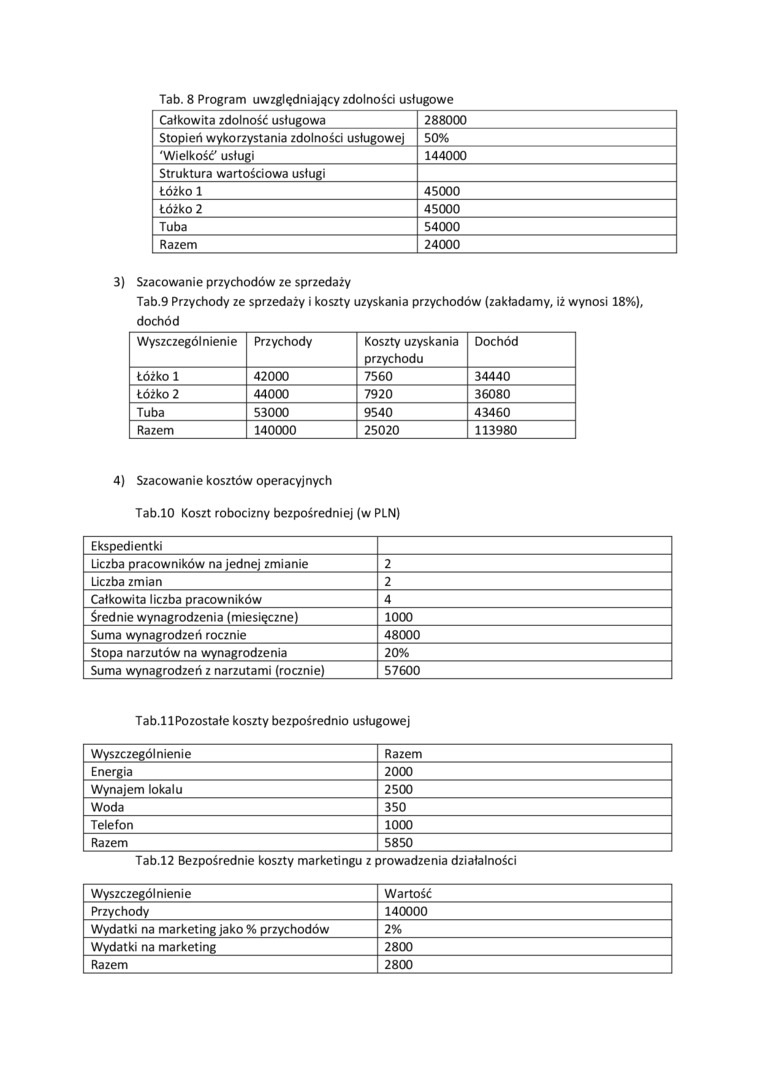

Tab. 8 Program uwzględniający zdolności usługowe

|

Całkowita zdolność usługowa |

288000 |

|

Stopień wykorzystania zdolności usługowej |

50% |

|

'Wielkość' usługi |

144000 |

|

Struktura wartościowa usługi | |

|

Łóżko 1 |

45000 |

|

Łóżko 2 |

45000 |

|

Tuba |

54000 |

|

Razem |

24000 |

3) Szacowanie przychodów ze sprzedaży

Tab.9 Przychody ze sprzedaży i koszty uzyskania przychodów (zakładamy, iż wynosi 18%), dochód

|

Wyszczególnienie |

Przychody |

Koszty uzyskania przychodu |

Dochód |

|

Łóżko 1 |

42000 |

7560 |

34440 |

|

Łóżko 2 |

44000 |

7920 |

36080 |

|

Tuba |

53000 |

9540 |

43460 |

|

Razem |

140000 |

25020 |

113980 |

4) Szacowanie kosztów operacyjnych

Tab.10 Koszt robocizny bezpośredniej (w PLN)

|

Ekspedientki | |

|

Liczba pracowników na jednej zmianie |

2 |

|

Liczba zmian |

2 |

|

Całkowita liczba pracowników |

4 |

|

Średnie wynagrodzenia (miesięczne) |

1000 |

|

Suma wynagrodzeń rocznie |

48000 |

|

Stopa narzutów na wynagrodzenia |

20% |

|

Suma wynagrodzeń z narzutami (rocznie) |

57600 |

Tab.llPozostałe koszty bezpośrednio usługowej

|

Wyszczególnienie |

Razem |

|

Energia |

2000 |

|

Wynajem lokalu |

2500 |

|

Woda |

350 |

|

Telefon |

1000 |

|

Razem |

5850 |

Tab.12 Bezpośrednie koszty marketingu z prowadzenia działalności

|

Wyszczególnienie |

Wartość |

|

Przychody |

140000 |

|

Wydatki na marketing jako % przychodów |

2% |

|

Wydatki na marketing |

2800 |

|

Razem |

2800 |

Wyszukiwarka

Podobne podstrony:

149 4 System otwarty Jedną z najprzyjemniejszych cech programowania jest zdolność dostosowywania się

W programie uwzględniono zasady, metody, formy i środki swoiste dla terapii logopedycznej. Program p

75241 skanuj0023 (48) 100 4. Przyrodnicze aspekty turystyki zrównoważonej Tab. 8. Elementy uwzględni

Spis treści Wstęp 4 *21 1. Charakterystyka programu z uwzględnieniem

Program edukacji wczesnoszkolnej• 1. Charakterystyka programu z uwzględnieniem aspektu

warstwy2 Użytkownicy Powłoki Programy Programy Aplikacje narzedz. usługowe Sterowniki

ZASADY NABORU NA STUDIA Tab. 1. Sposób uwzględniania w postępowaniu kwalifikacyjnym na kierunek Wete

Obraz2�7 Zadanie 24. Który z przedstawionych programów będzie wypisywać liczby całkowite od 2 do 10?

41 -społeczne i kulturalno-naukowe, związane z dziejami Polski współczesnej. Program uwzględniał

ENj O, , o.fi f O. Szukaj Zadanie3.Napisz program , który odczytuje liczbę całkowitą i wypisuje na e

więcej podobnych podstron