2886

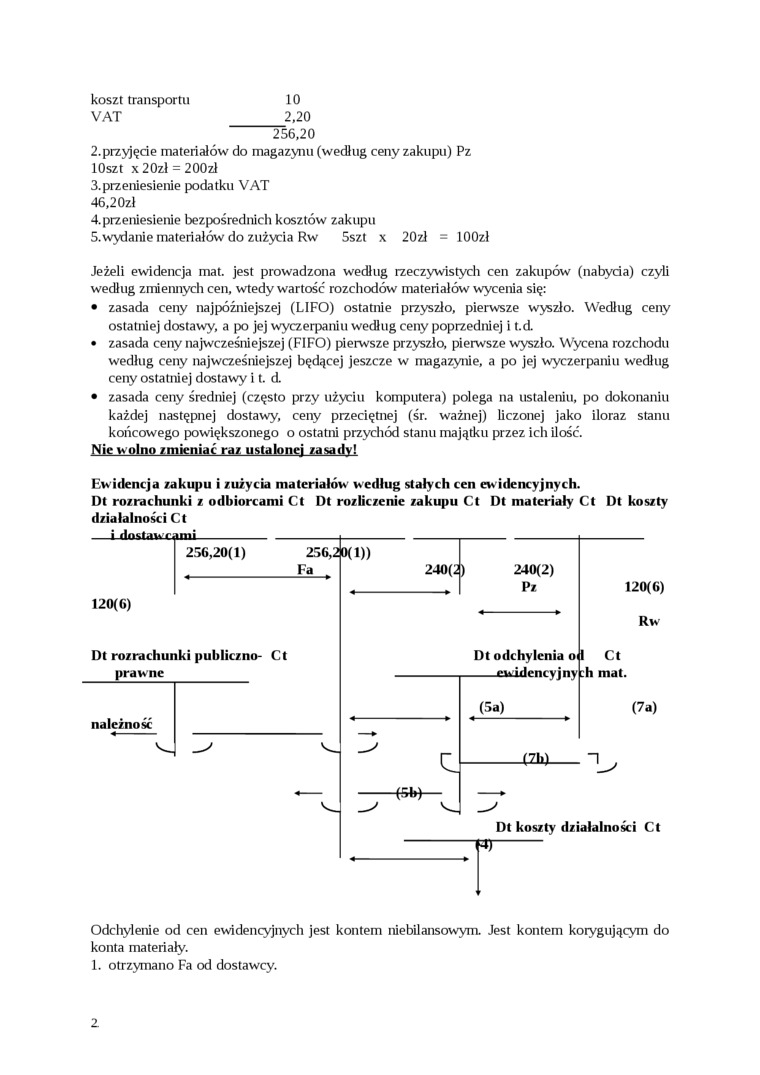

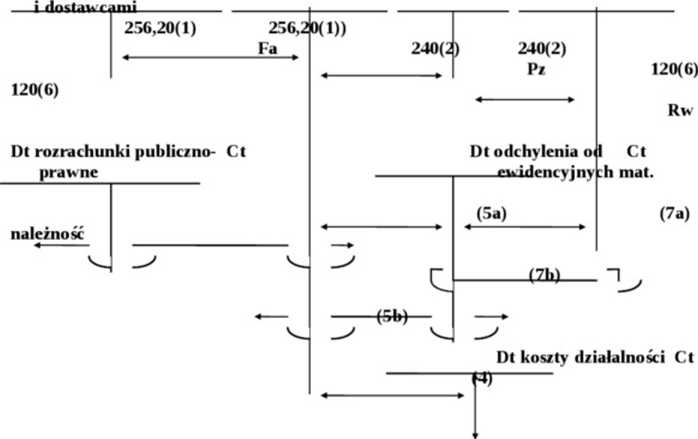

koszt transportu VAT

10 2,20 256,20

2. przyjęcie materiałów do magazynu (według ceny zakupu) Pz

lOszt x 20zł = 200zł

3. przeniesienie podatku VAT

46,20zł

4. przeniesienie bezpośrednich kosztów zakupu

5. wydanie materiałów do zużycia Rw 5szt x 20zl = lOOzł

Jeżeli ewidencja mat. jest prowadzona według rzeczywistych cen zakupów (nabycia) czyli

według zmiennych cen, wtedy wartość rozchodów materiałów wycenia się:

• zasada ceny najpóźniejszej (LIFO) ostatnie przyszło, pierwsze wyszło. Według ceny ostatniej dostawy, a po jej wyczerpaniu według ceny poprzedniej i t.d.

• zasada ceny najwcześniejszej (FIFO) pierwsze przyszło, pierwsze wyszło. Wycena rozchodu według ceny najwcześniejszej będącej jeszcze w magazynie, a po jej wyczerpaniu według ceny ostatniej dostawy i t. d.

• zasada ceny średniej (często przy użyciu komputera) polega na ustaleniu, po dokonaniu każdej następnej dostawy, ceny przeciętnej (śr. ważnej) liczonej jako iloraz stanu końcowego powiększonego o ostatni przychód stanu majątku przez ich ilość.

Nie wolno zmieniać raz ustalonej zasady!

Ewidencja zakupu i zużycia materiałów według stałych cen ew idencyjnych.

Dt rozrachunki z odbiorcami Ct Dt rozliczenie zakupu Ct Dt materiały Ct Dt koszty działalności Ct

Odchylenie od cen ewidencyjnych jest kontem niebilansowym. Jest kontem korygującym do konta materiały.

1. otrzymano Fa od dostawcy.

2

Wyszukiwarka

Podobne podstrony:

ZESPÓŁ ASPIRACJI SMÓŁKI W przypadku 10-20% porodów dochodzi do oddania smółki wewnątrzmacicznie, im

10 WIADOMOŚCI URZĘDU PATENTOWEGONr 1/1952 1) Materiały do druku graficznego, np. płyty, masy, farby

ROZWIĄZANIE: 1. P W- przyjęto z produkcji do magazynu po planowanym koszcie wytwor

Zdjęcie0664 (2) 10. Roboty Izolacyjne 1 pokiycłowe dachu Materiały do robót izolacyjnych: ■ &n

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (84) 158 2. Przyjęcie towarów do magazynu: a) zaksięgowanie p

SUBSTANCJA STWARZAJĄCA ZAGROŻENIE BIOLOGICZNE1.56Punkt przyjęć materiału do badań

68514 Image 80 go kosztu w górę (w dół). Przyjmijmy, że w = 10, r = 20, a wydatek (koszt) całkowity

Sea Transport 250+ MT 150-250 MT 50-150 MT 20-50 MT " 10-20 MT - 5-

CCF20091110�002 4. 20.09 Sprzedaży towarów do Rosji FA VAT 10/EX/2009, wartość faktury 360 USD: ■

zestaw 4 i Firma rozpatruje możliwość produkcji wyrobu: cena*20/szt; koszt zmienny jednostkowy* 10/s

35828 P4250123 ■ 4 1 2 3 4 5 10 20 r (<-« 10 1.67 1.50 1.22 U05 V.a rysunku VII I przyjęto n

Image 80 go kosztu w górę (w dół). Przyjmijmy, że w = 10, r = 20, a wydatek (koszt) całkowity TC = 8

więcej podobnych podstron