36512

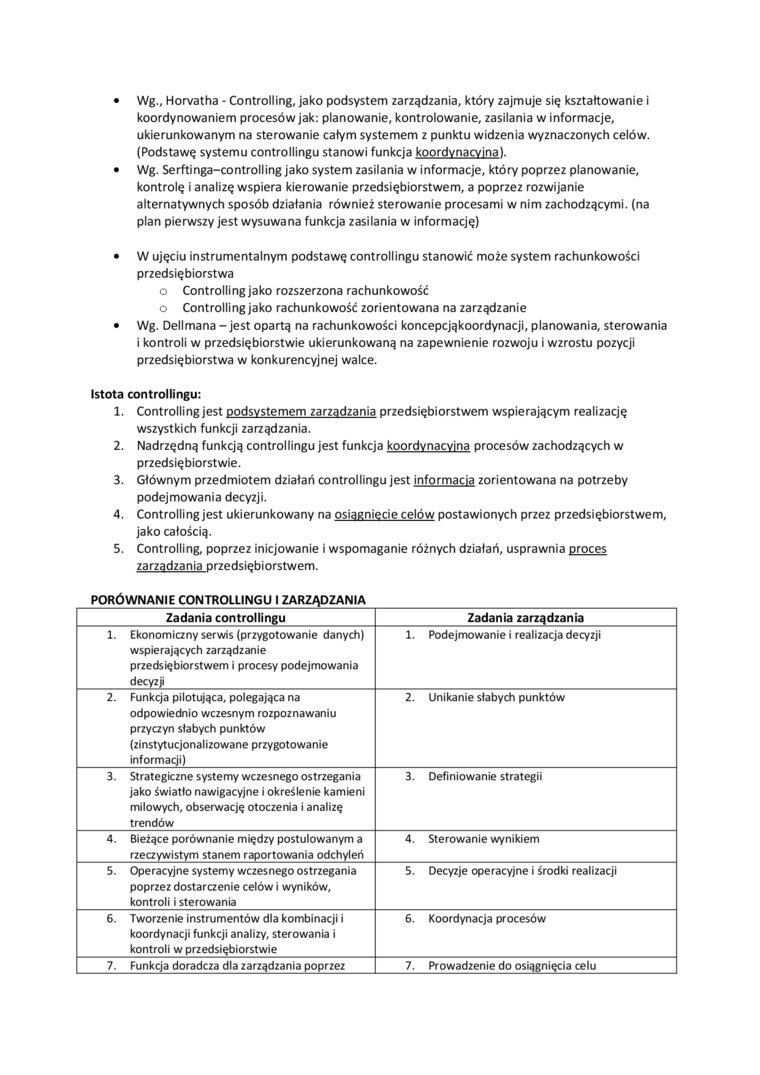

• Wg., Horvatha - Controlling, jako podsystem zarządzania, który zajmuje się kształtowanie i koordynowaniem procesów jak: planowanie, kontrolowanie, zasilania w informacje, ukierunkowanym na sterowanie całym systemem z punktu widzenia wyznaczonych celów. (Podstawę systemu controllingu stanowi funkcja koordynacyjna).

• Wg. Serftinga-controlling jako system zasilania w informacje, który poprzez planowanie, kontrolę i analizę wspiera kierowanie przedsiębiorstwem, a poprzez rozwijanie alternatywnych sposób działania również sterowanie procesami w nim zachodzącymi, (na plan pierwszy jest wysuwana funkcja zasilania w informację)

• W ujęciu instrumentalnym podstawę controllingu stanowić może system rachunkowości przedsiębiorstwa

o Controlling jako rozszerzona rachunkowość o Controlling jako rachunkowość zorientowana na zarządzanie

• Wg. Dellmana - jest opartą na rachunkowości koncepcjąkoordynacji, planowania, sterowania i kontroli w przedsiębiorstwie ukierunkowaną na zapewnienie rozwoju i wzrostu pozycji przedsiębiorstwa w konkurencyjnej walce.

Istota controllingu:

1. Controlling jest podsystemem zarządzania przedsiębiorstwem wspierającym realizację wszystkich funkcji zarządzania.

2. Nadrzędną funkcją controllingu jest funkcja koordynacyjna procesów zachodzących w przedsiębiorstwie.

3. Głównym przedmiotem działań controllingu jest informacją zorientowana na potrzeby podejmowania decyzji.

4. Controlling jest ukierunkowany na osiągniecie celów postawionych przez przedsiębiorstwem, jako całością.

5. Controlling, poprzez inicjowanie i wspomaganie różnych działań, usprawnia proces zarządzania przedsiębiorstwem.

PORÓWNANIE CONTROLLINGU I ZARZĄDZANIA

|

Zadania controllingu |

Zadania zarządzania |

|

1. Ekonomiczny serwis (przygotowanie danych) wspierających zarządzanie przedsiębiorstwem i procesy podejmowania decyzji |

1. Podejmowanie i realizacja decyzji |

|

2. Funkcja pilotująca, polegająca na odpowiednio wczesnym rozpoznawaniu przyczyn słabych punktów (zinstytucjonalizowane przygotowanie informacji) |

2. Unikanie słabych punktów |

|

3. Strategiczne systemy wczesnego ostrzegania jako światło nawigacyjne i określenie kamieni milowych, obserwację otoczenia i analizę trendów |

3. Definiowanie strategii |

|

4. Bieżące porównanie między postulowanym a rzeczywistym stanem raportowania odchyleń |

4. Sterowanie wynikiem |

|

5. Operacyjne systemy wczesnego ostrzegania poprzez dostarczenie celów i wyników, kontroli i sterowania |

5. Decyzje operacyjne i środki realizacji |

|

6. Tworzenie instrumentów dla kombinacji i koordynacji funkcji analizy, sterowania i kontroli w przedsiębiorstwie |

6. Koordynacja procesów |

|

7. Funkcja doradcza dla zarządzania poprzez |

7. Prowadzenie do osiągnięcia celu |

Wyszukiwarka

Podobne podstrony:

• Wg., Horvatha - Controlling, jako podsystem zarządzania, który zajmuje się

• controlling jest podsystemem zarządzania przedsiębiorstwem, który częściowo

Dokładność może być przedstawiona jako procent odzysku, który oblicza się wg wzoru: — *100%, gdzie

Finanse jako nauka i jako zjawisko ekonomiczne Finanse są działem nauki, który zajmuje się badaniem

Fonetyka 3(1) FONETYKA > - to dział nauki o języku, który zajmUje się dźwiękami mowy: głoskami,&n

196 ARTYKUŁY rozumiany jako proces, na który składają się kolejno: gromadzenie, opracowywanie,

5 (2186) 28 Sławomir Antkiewicz zarządzania funduszem od jego obsługi. Zarządzaniem funduszu zajmuje

ZOSTAŃ MANAGEREM DS. ZARZĄDZANIA PRODUKCJĄCzym zajmuje się inżynier ds. zarządzania

7.1.1. Przedmiot dynamiki Dynamika jest działem mechaniki, który zajmuje się badaniem zaleznosa międ

Wstęp Przemysł rolno-spożywczy jest działem gospodarki, który zajmuje się wytwarzaniem produktów i

Geografia jako nauka Geografia - nauka zajmująca się opisem ziem. Twórcą pojęcia był Eratostenes z C

Image105 (4) Komputer Opisany poniżej układ to niezwykle prosty watomierz. Jako że od roku zajmuję s

p0011 Ikonografia i ikonologia I Ikonografia jako dziedzina historii sztuki zajmuje się treścią lub

DSC00260 2 Drzewoznawstwo (dendrologia) Hział botaniki, który zajmuje się roślinami drzewiastymi (od

Podsystem ewidencyjny rachunkowości zajmujący się dokumentowaniem stosowanych składników kosztowych

Biomechanika- podstawowe pojęcia Statyka- to dział mechaniki który zajmuje się ciałem w spoczynku, n

więcej podobnych podstron