37565

2

rosły (w 2007 roku spadek o niecałe 2%, a w 2008 roku wzrost o ponad 13%). Jest to kolejny dowód na to, że spółka jest w dobrej kondycji i rozwija się w pożądanym kierunku.

Pozostałe przychody operacyjne odgrywały marginalne znaczenie 0,5%-I,5% procent. Co istotnie nie pochodzą one za zbycia niefinansowych aktywów trwałych. Spółka jest w dobrej sytuacji i nie musi wyprzedawać majątku. Wręcz przeciwnie powiększa się.

Troszkę większe znaczenie miały przychody finansowe 0,5%(2007 roku) do 4% (w 2008 roku). Pochodziły one głównie z innych źródeł. Można domyślać się, że były to transfeiy od zagranicznych oddziałów Cadbury, przeznaczone na dofinansowanie budowy fabryki gumy do żucia.

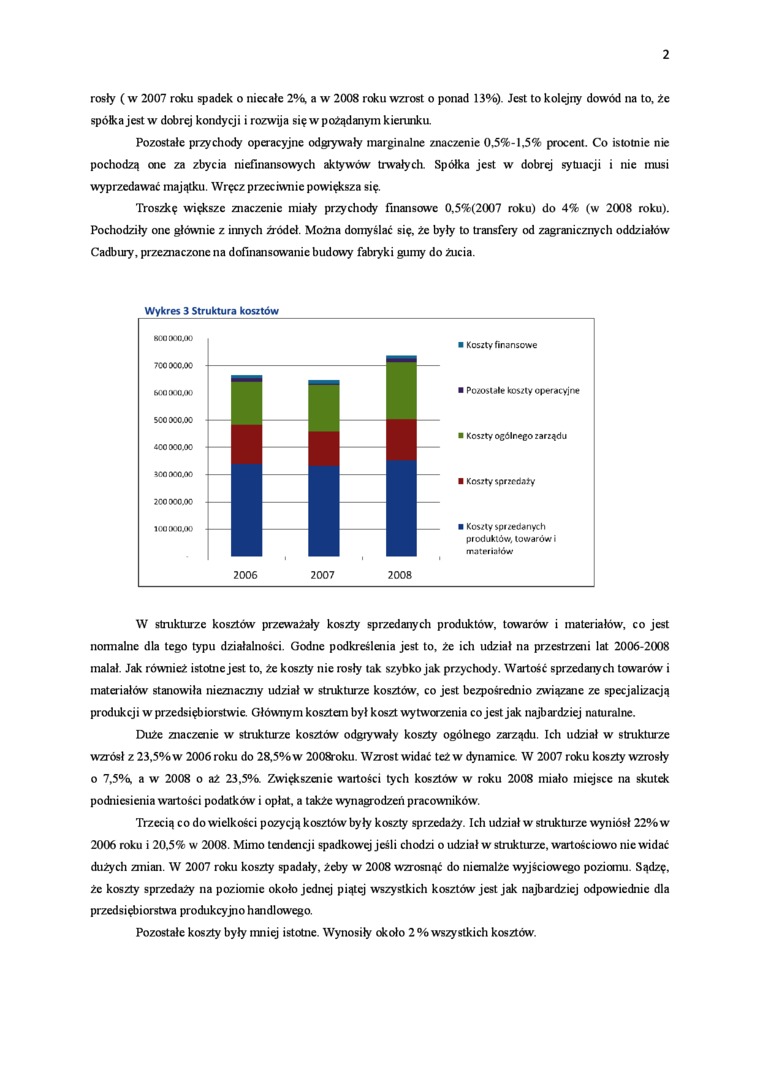

Wykres 3 Struktura kosztów

■ Koszty finansowe

gGOOOOjOO TCOOOOM bCOOOOjOO SCO 000.00 iCC 000.00 WMOOOjOO 200000.00 NO 000.00

■ Pozostałe koszty operacyjne

■ Koszty ogólnego zarządu

■ Koszty sprzrdaty

■ Koszty spizedanych produktów, towarów i materiałów

2006 2007 2008

W strukturze kosztów przeważały koszty sprzedanych produktów, towarów i materiałów, co jest normalne dla tego typu działalności. Godne podkreślenia jest to, że ich udział na przestrzeni lat 2006-2008 malał. Jak również istotne jest to, że koszty nie rosły tak szybko jak przychody. Wartość sprzedanych towarów i materiałów stanowiła nieznaczny udział w strukturze kosztów, co jest bezpośrednio związane ze specjalizacją produkcji w przedsiębiorstwie. Głównym kosztem był koszt wytworzenia co jest jak najbardziej naturalne.

Duże znaczenie w strukturze kosztów odgrywały koszty ogólnego zarządu. Ich udział w strukturze wzrósł z 23,5% w 2006 roku do 28,5% w 2008roku. Wzrost widać też w dynamice. W 2007 roku koszty wzrosły o 7,5%, a w 2008 o aż 23,5% Zwiększenie wartości tych kosztów w roku 2008 miało miejsce na skutek podniesienia wartości podatków i opłat, a także wynagrodzeń pracowników.

Trzecią co do wielkości pozycją kosztów były koszty sprzedaży. Ich udział w strukturze wyniósł 22% w 2006 roku i 20,5% w 2008. Mimo tendencji spadkowej jeśli chodzi o udział w strukturze, wartościowo nic widać dużych zmian. W 2007 roku koszty spadały, żeby w 2008 wzrosnąć do niemalże wyjściowego poziomu. Sądzę, żc koszty sprzedaży na poziomic około jednej piątej wszystkich kosztów jest jak najbardziej odpowiednie dla przedsiębiorstwa produkcyjno handlowego.

Pozostałe koszty były mniej istotne. Wynosiły około 2% wszystkich kosztów.

Wyszukiwarka

Podobne podstrony:

Doświadczony konsultant i wykładowca. Od 2007 roku prowadził ponad sto szkoleń z zakresu własności

Doświadczony konsultant i wykładowca. Od 2007 roku prowadził ponad sto szkoleń z zakresu własności

Klasa IV (koniec roku szkolnego Charakterystyka testu Jest to test wielostopniowy, nieformalny,

Standardowy termin to 10 lat liczone od końca roku, kiedy osoba zaginęła. Jest to pewien stan prawny

% SKUSIŁ laboratorium w roku szkolnym 2014/2015. Jest to warunek konieczny to wzię

CCF20111206�041 (Kopiowanie) ćwiczeń na szczeblu pododdziałów. W roku 1995 ponad połowa ćwiczeń zorg

pierwszym roku studiów licencjackich (głównym powodem jest to, że prawie wszyscy studenci z innych k

W roku 1834 powstaje Kordian. Jest to jeden z najlepiej znanych dramatów Słowackiego. Powstał n

podatkowy. który byt właściwy w pierwszym dmu roku podatkowego. (a) właściwość instancyjna - jest to

Slajd18 □ Wzrost gospodarczy = wzrost PKB □ Jest to kategoria

ści bezrobocia (stopa bezrobocia nie podwyższająca płac)place są stale, stopa ich wzrostu wynosi zer

wzrost kosztów produkcji. Jest to założenie całkowicie dowolne, przyjęte dla uproszczenia dalszej an

P1060341 ISTOTNY SPADEK STOPY BEZROBOCIA W POLSCE • W 2007 roku Polska odnotowała największy spadek

więcej podobnych podstron