40611

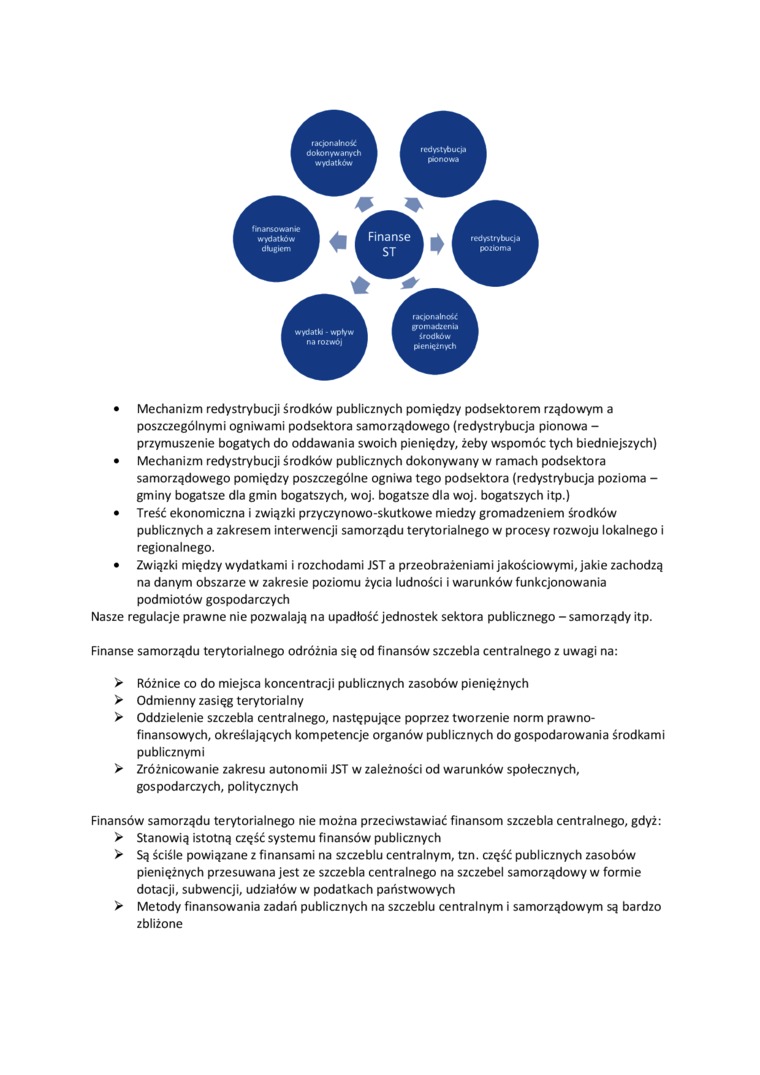

• Mechanizm redystrybucji środków publicznych pomiędzy podsektorem rządowym a poszczególnymi ogniwami podsektora samorządowego (redystrybucja pionowa -przymuszenie bogatych do oddawania swoich pieniędzy, żeby wspomóc tych biedniejszych)

• Mechanizm redystrybucji środków publicznych dokonywany w ramach podsektora samorządowego pomiędzy poszczególne ogniwa tego podsektora (redystrybucja pozioma -gminy bogatsze dla gmin bogatszych, woj. bogatsze dla woj. bogatszych itp.)

• Treść ekonomiczna i związki przyczynowo-skutkowe miedzy gromadzeniem środków publicznych a zakresem interwencji samorządu terytorialnego w procesy rozwoju lokalnego i regionalnego.

• Związki między wydatkami i rozchodami JST a przeobrażeniami jakościowymi, jakie zachodzą na danym obszarze w zakresie poziomu życia ludności i warunków funkcjonowania podmiotów gospodarczych

Nasze regulacje prawne nie pozwalają na upadłość jednostek sektora publicznego - samorządy itp.

Finanse samorządu terytorialnego odróżnia się od finansów szczebla centralnego z uwagi na:

> Różnice co do miejsca koncentracji publicznych zasobów pieniężnych

> Odmienny zasięg terytorialny

> Oddzielenie szczebla centralnego, następujące poprzez tworzenie norm prawno-finansowych, określających kompetencje organów publicznych do gospodarowania środkami publicznymi

> Zróżnicowanie zakresu autonomii JST w zależności od warunków społecznych, gospodarczych, politycznych

Finansów samorządu terytorialnego nie można przeciwstawiać finansom szczebla centralnego, gdyż:

> Stanowią istotną część systemu finansów publicznych

> Są ściśle powiązane z finansami na szczeblu centralnym, tzn. część publicznych zasobów pieniężnych przesuwana jest ze szczebla centralnego na szczebel samorządowy w formie dotacji, subwencji, udziałów w podatkach państwowych

> Metody finansowania zadań publicznych na szczeblu centralnym i samorządowym są bardzo zbliżone

Wyszukiwarka

Podobne podstrony:

Subwencja - forma redystrybucji środków publicznych na rzecz jednostek samorządu terytorialnego oraz

64 ków przez obarczanie nadmiernymi podatkami, odmawianie im wszelkiego kredytu ze środków publiczny

Finanse publiczne 1 (1) W/KŁAOlSEKTOR INSTYTUCJI RZĄDOWYCH I SAMORZĄDOWYCH wg. metodologii UE Zgodni

finanse Test 1 b 13. Funkcja redystrybucyjna finansów publicznych polega na; ■ - *

rozrachunków i odbywa się w KDPW na drodze przelewu środków pieniężnych pomiędzy rachunkami

• wzrost efektywności wykorzystywania srodkow publicznych przeznaczonych na

SEKTOR PUBLICZNY TO PRZEDE WSZYSTKIM ORGANY WŁADZY PUBLICZNEJ: Parlament o administracja rządow

gromadzenia i wydatkowania środków publicznych. Struktura systemu bankowego; zadania banku centralne

III. DANE DOTYCZĄCE PIELĘGNIARKI PODSTAWOWEJ OPIEKI ZDROWOTNEJ finansowanych ze środków publicznych

ubezpieczenia zdrowotne itd0008 PIECZENIE ZDROWOTNE ORAZ FINANSOWANIE ŚWIADCZEŃ OPIEKI ZDROWOTNEJ ZE

ubezpieczenia zdrowotne itd0009 PIECZENIE ZDROWOTNE ORAZ FINANSOWANIE ŚWIADCZEŃ OPIEKI ZDROWOTNEJ ZE

ubezpieczenia zdrowotne itd0010 PIECZENIE ZDROWOTNE ORAZ FINANSOWANIE ŚWIADCZEŃ OPIEKI ZDROWOTNEJ ZE

Wielkopolscy nauczyciele dla niepodległości Projekt dofinansowany ze środków publicznych Samorządu

skanuj0043 12014-11-04 1 finansowanych ze środków publicznych (Dz.U.2004.210.2135 oraz 2005.94.788 i

różnicy między ceną jednego miejsca szkoleniowego a wysokością dofinansowania ze srodkow publicznych

0000009 3 Rys. 31. Mechanizm przeniesienia reszty fosforanowej pomiędzy kreatyną i ADP w powiązaniu

więcej podobnych podstron