9565

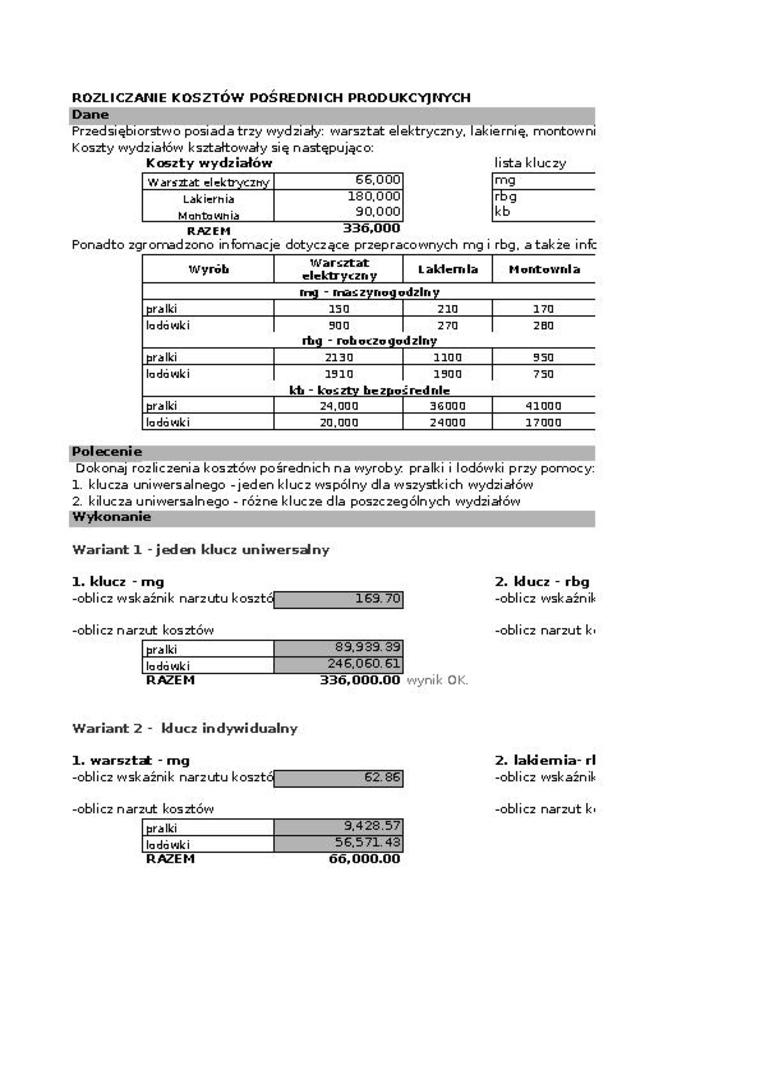

ROZLICZANIE KOSZTÓW POŚREDNICH PRODUKCYJNYCH Dane

Przedsiębiorstwo posiadatr2y wydziały: warsztat elektryczny, lakiernię, montowni Koszty wydziałów kształtowały się następująco:

Koszty wydziałów

|

War*2tat elektryczny |

66.000 |

|

Lakiernia Montownia |

180.000 90.000 |

RAZEM 336,000

lista kluczy mg rbg kb'

Polecenie

Dokonaj rozliczenia kosztów pośrednich na wyroby pralki i lodówki pr2y pomocy:

1. klucza uniwersalnego -jeden kluc2 wspólny dla wszystkich wydziałów

2. kilucza uniwersalnego - różne klucze dla poszczególnych wydziałów

Wariant 1 - jeden klucz uniwersalny

Ponadto zgromadzono infbmacje dotyczące przepracownych mg i rbg. a także infc

|

Wyrób |

Warsztat elektryczny |

Lakiernia |

Montownia |

|

rng - ma^zyriogodzlny | |||

|

pralki |

ISO |

210 |

170 |

|

lodówki |

900 I 270 rbg - roboczo godziny |

2 BO | |

|

pralki |

2130 |

1100 |

950 |

|

lodówki |

1910 | 1900 kt> • IfoiZtY bezpośrednie |

750 | |

|

pralki |

24.000 |

36000 |

41000 |

|

lodówki |

20.000 |

24000 |

17000 |

2. Id ucz - rbg

-oblicz wskaźnik

-oblicz narzut k<

2. lakiernia- rl

-oblicz wskaźnik

-oblicz narzut ki

1. klucz - mg

-oblicz wskaźnik narzutu kosztćj 169.70]

-oblicz narzut kosztów

|

pralki |

89.939.39 |

|

lodówki |

246.060.61 |

RAZEM 336,000.00 wynik OK.

Wariant 2 - klucz indywidualny 1. warsztat - mg

-oblicz wskaźnik narzutu kosztćj 62.86]

-oblicz narzut kosztów

|

pralki |

9.428.57 |

|

lodówki |

56.571.43 |

RAZEM 66.000.00

Wyszukiwarka

Podobne podstrony:

555 Koszty ogólnego zarządu 580 Rozliczenie kosztów działalnościZespół 6 - PRODUKTY 1 ROZLICZENIA

Ekonomika str 09 c Metoda rozliczeni o kosztów przedsiębiorstwa 1. Przyjęcie produ

7 9 1.2. PK - rozliczenie kosztów nu cele ogólne wydziału produkcji: 2 000 na cele działu sprzedaży:

DSCT18 Przykład 1. Metody rozliczania kosztów podmiotów pomocniczych Przedsiębiorstwo wytwórcze posi

AnalizaFinansowaTeoriaPrakty 6 Teoria i praktyka analizy finansowej it przedsiębiorstwie produkcji

Rachunkowość zarządcza (069) Do kosztów pośrednich zalicza się: * Koszty wydziałowe,

112G34 < u r Cześć pośrednia - słabo rozwinięta zanikowa, posiada liczne torbiele Produkuje p-LPH

]) materiały zuiywane są w produkcji sukcesywnie. Podstawę rozliczenia kosztów

wytworzenia produktu całości kosztow pośrednich związanych z wytworzeniem tego produktu, niezależnie

dokument�2 Ewidencja i rozliczanie kosztów - wariant II Koszt wytworzenia Produkcja

skanowanie0005 (180) ! Asortyment (produkt? mix) Zestaw produktów oferowanych przez dane przedsiębio

Zadania z rachunkowości zarządczej1.4 Rozliczenie kosztów wydziałowych na nośniki Zad 1. A)

Proporcjonalny podział kosztów pośrednich nadaje im charakter kosztów zależnych od rozmiarów produkc

9 (1170) 580 Rozliczenie kosztów działalności ZESPÓŁ 6 - PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE 601 W

więcej podobnych podstron