15012013255

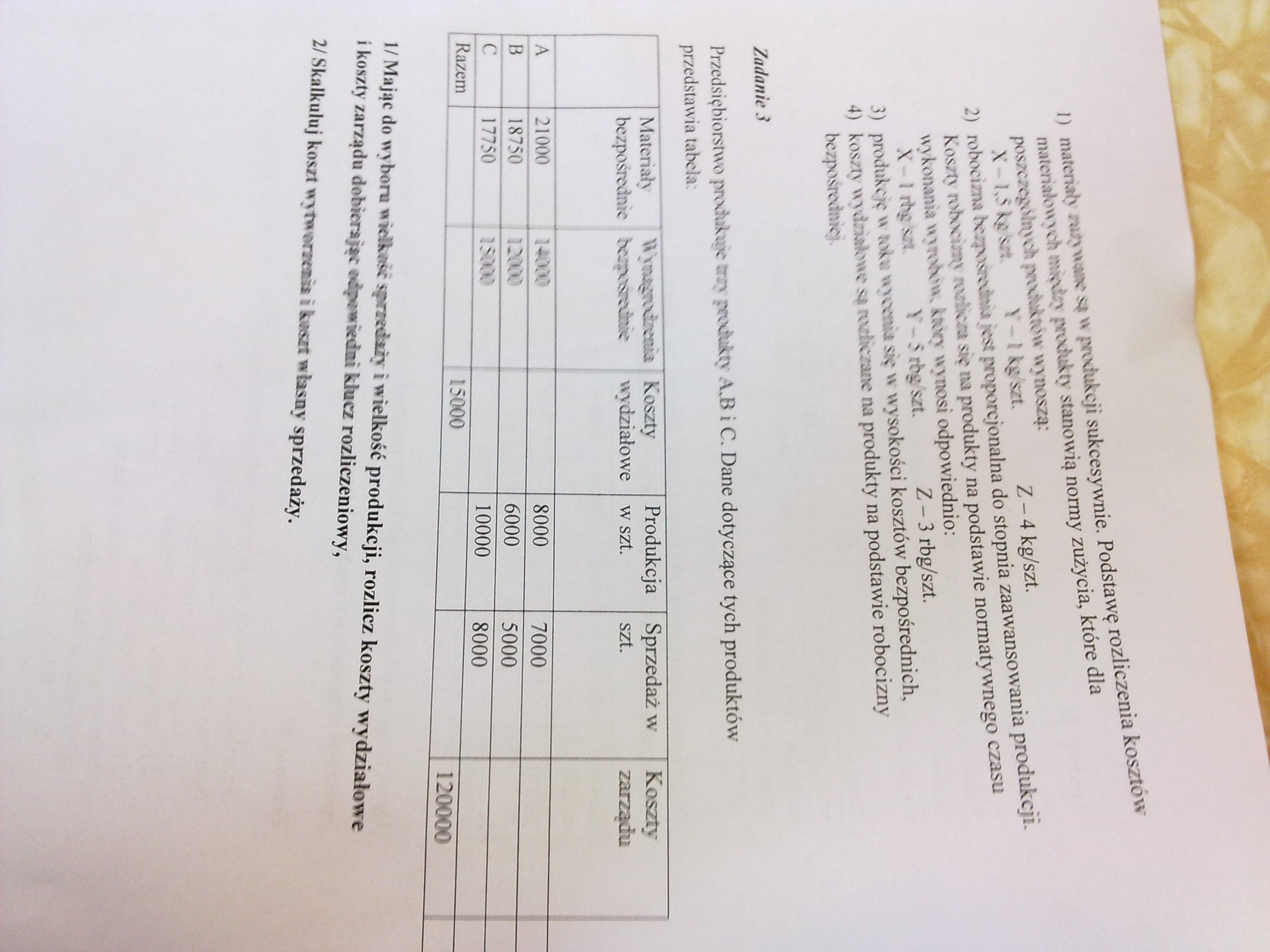

]) materiały zuiywane są w produkcji sukcesywnie. Podstawę rozliczenia kosztów materiałowych produkty stanowią normy zużycia, które dla

poszczególnych wynoszą:

X - K? Y~lkj/sii. Z-4kg/szt.

2) robocizna bezposredwa Ktsł proporcjonalna do stopnia zaawansowania produkcji. Koszt} tv>Kvij*} iwkKJu się na produkty na podstawie normatywnego czasu wykonania w\tv>Kwv tary wynosi odpowiednio:

X - l sjt Y - 5 rb^szt. Z — 3rbg/szt.

3) produkcję w tokv. wycenia się w wysokości kosztów bezpośrednich,

4) koszty wy\izłak>we są twhczane na produkty na podstawie robocizny bezpośredniej.

Zadanie 3

Przedsiębiorstwa produkuje trzy produkty A.B i C. Dane dotyczące tych produktów przedstawia tabela:

|

Materiały Wyrw^sedseniai j Koszty bezpośrednie bezpośrednie wydziałowe |

Produkcja wszt. |

Sprzedaż w szt. |

Koszty zarzarfu | |

|

1A j |

21000 MOM |

8000 |

7000 | |

|

|B |

18750 |

6000 |

5000 | |

|

Ic_ |

17750 jlS0» |

10000 |

8000 | |

|

| Razem |

15000 |

120000 |

1/ Mając do wyboru aidUśf ywdriy i wielkość produkcji, rozlicz koszty wydziałowe i koszty zarządu dobierając «%mtdai klucz rozliczeniowy,

2/ Skalkuluj koszt oytoomau i bunt własny sprzedaży.

Wyszukiwarka

Podobne podstrony:

Ewidencja materiałów w jednostce gospodarczej str2 dot. operacji 8: Rozliczenie kosztów zakupu na zu

zdjeI3 , jj materiały ikonograficzne są powoływane na podstawie reprodukcji fotograficznej Uczonej w

zdjeI3 , jj materiały ikonograficzne są powoływane na podstawie reprodukcji fotograficznej Uczonej w

64174 Zdjęcie1321 (2) j

RW - WYDANO MATERIAŁY PODSTAWOWE DO PRODUKCJI ZUŻYCIE MATERIAŁÓW ROZLICZENIE KOSZTÓW KOSZTY

Ekonomika str 09 c Metoda rozliczeni o kosztów przedsiębiorstwa 1. Przyjęcie produ

Zapłacono przelewem za remont pomieszczeń Inny (WB) Produkcja podstawowa 501 Rozliczenie kosztó

są rozliczane na produkty za pomocą wielu różnych podstaw rozliczeń. A zatem koszty pośrednie muszą

geolog lab14 Ćwiczenie nr 2 SKAŁY MAGMOWE Skały magmowe są produktem zastygania magmy. Podstawowym s

Rachunkowosc kolos 2 Zestawi Firma handlowo-produkcyjna Y jest płatnikiem podatku VAT. Materiały ewi

Rachunkowość zarządcza (048) Są trzy układy ewidencyjne (sprawozdawcze) kosztów produkcji: UMad kosz

dokument�2 Ewidencja i rozliczanie kosztów - wariant II Koszt wytworzenia Produkcja

P1090450 Śniadanie • Podstawą są produkty zbożowe 2 porcje -pieczywo z pełnego prz

o związanych z działalnością podstawową (koszty zakupy materiałów i komponentów zużywanych w produkc

więcej podobnych podstron