105015

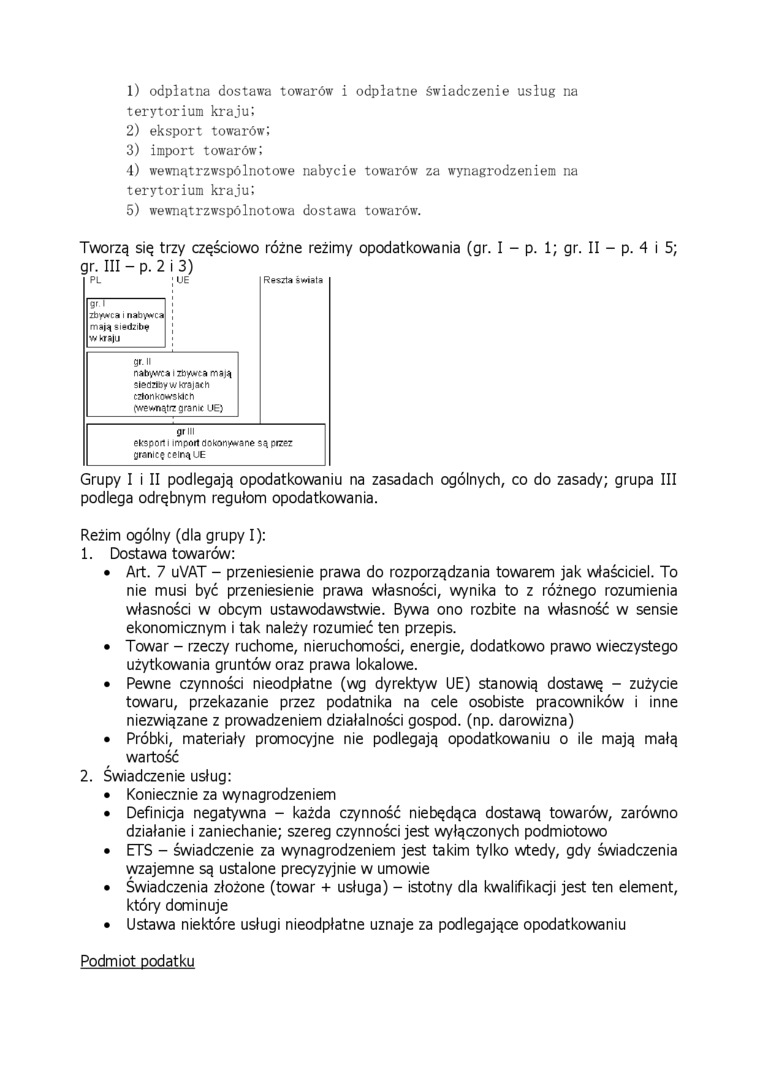

1) odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju;

2) eksport towarów;

3) import towarów;

4) wewnątrzwspólnotowe nabycie towarów za wynagrodzeniem na terytorium kraju;

5) wewnątrzwspólnotowa dostawa towarów.

p. 4 i 5;

Tworzą się trzy częściowo różne reżimy opodatkowania (gr. I - p. 1; gr. II — gr. III - p. 2 i 3)

Reszta świata

zbywca i nabywca mają siedzibę w kraju

gr. li

nabywca i zbywca mają stedaey w Krajach cztonkoMcsWch (wewnątrz granit 06)

grill

eksport i import dokonywane są przez granicę celną UE

Grupy I i II podlegają opodatkowaniu na zasadach ogólnych, co do zasady; grupa III podlega odrębnym regułom opodatkowania.

Reżim ogólny (dla grupy I):

1. Dostawa towarów:

• Art. 7 uVAT - przeniesienie prawa do rozporządzania towarem jak właściciel. To nie musi być przeniesienie prawa własności, wynika to z różnego rozumienia własności w obcym ustawodawstwie. Bywa ono rozbite na własność w sensie ekonomicznym i tak należy rozumieć ten przepis.

• Towar - rzeczy ruchome, nieruchomości, energie, dodatkowo prawo wieczystego użytkowania gruntów oraz prawa lokalowe.

• Pewne czynności nieodpłatne (wg dyrektyw UE) stanowią dostawę - zużycie towaru, przekazanie przez podatnika na cele osobiste pracowników i inne niezwiązane z prowadzeniem działalności gospod. (np. darowizna)

• Próbki, materiały promocyjne nie podlegają opodatkowaniu o ile mają małą wartość

2. Świadczenie usług:

• Koniecznie za wynagrodzeniem

• Definicja negatywna - każda czynność niebędąca dostawą towarów, zarówno działanie i zaniechanie; szereg czynności jest wyłączonych podmiotowo

• ETS - świadczenie za wynagrodzeniem jest takim tylko wtedy, gdy świadczenia wzajemne są ustalone precyzyjnie w umowie

• Świadczenia złożone (towar + usługa) - istotny dla kwalifikacji jest ten element, który dominuje

• Ustawa niektóre usługi nieodpłatne uznaje za podlegające opodatkowaniu

Podmiot podatku

Wyszukiwarka

Podobne podstrony:

Transport (def. ekonomiczna) -to odpłatne świadczenie usług polegających na przemieszczaniu ładunków

228 Teresa Famulska i odpłatnego świadczenia usług zwolnionych od podatku. Ze wskazanego zwolnienia

Działalność pomocnicza • działalność, której celem jest świadczenie usług na rzecz innych

> Opodatkowaniu podlega nieodpłatne świadczenie usług na cele osobiste podatnik

Dostawa Wewnątrzw spólnotowa: Przemieszczenie wyrobów akcyzowych z terytorium kraju na terytorium in

Stan i potrzeby rozwoju e-administracji w województwie lubelskim 397 świadczenia usług na wysokim po

rocznego z tytułu świadczenia usług na rzecz danej jednostki, jednostki wobec niej dominującej lub j

Ściąga zmiany w VAT w 2015 r. wykorzystywane do świadczenia na terytorium kraju

DSC01079 (2) DYREKTYWA USŁUGOWA Z 2006 r. tworzy generalne ramy prawne dla swobodnego świadczenia us

Dokument potwierdzający zapłatę akcyzy na terytorium kraju od nabytego wewnątrzwspólnotowo samochodu

3. Obowiązek podatkowy z tytułu sprzedaży na terytorium kraju samochodu

Dział II Tabela 1. Odpady przywiezione na terytorium kraju w roku kalendarzowymODPADY PRZYWIEZIONE N

Przedmiot opodatkowania • odpłatna dostawa towarów i odpłatne świadczenie

więcej podobnych podstron