114609

* liczony od dnia, na który sporządzono zestawienie terminów płatności wynikające z umowy

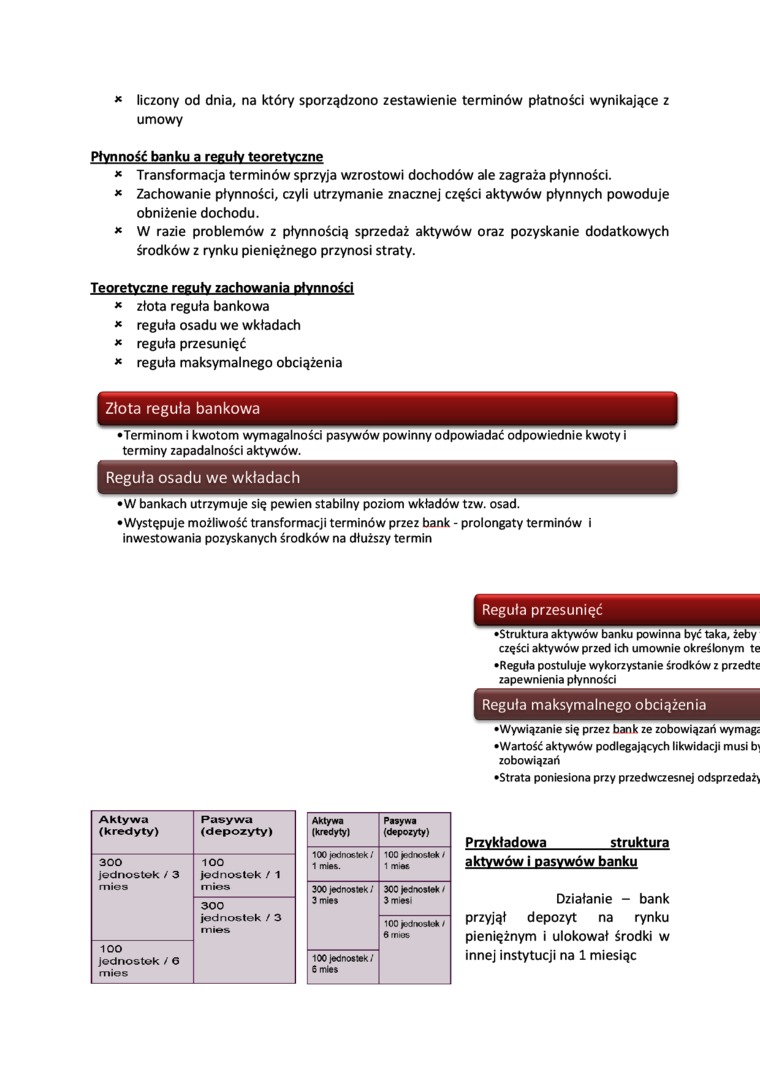

Płynność banku a reguły teoretyczne

* Transformacja terminów sprzyja wzrostowi dochodów ale zagraża płynności.

* Zachowanie płynności, czyli utrzymanie znacznej części aktywów płynnych powoduje obniżenie dochodu.

* W razie problemów z płynnością sprzedaż aktywów oraz pozyskanie dodatkowych środków z rynku pieniężnego przynosi straty.

Tegrętyęznę rgsutY zaęhgwąnja płynntóęi

* złota reguła bankowa

* reguła osadu we wkładach

* reguła przesunięć

* reguła maksymalnego obciążenia

Złota reguła bankowa

•Terminom i kwotom wymagalności pasywów powinny odpowiadać odpowiednie kwoty i terminy zapadalności aktywów.

Reguła osadu we wkładach

•W bankach utrzymuje się pewien stabilny poziom wkładów tzw. osad.

•Występuje możliwość transformacji terminów przez bank - prolongaty terminów i inwestowania pozyskanych środków na dłuższy termin

Reguła przesunięć

•Struktura aktywów banku powinna być taka, żeby części aktywów przed ich umownie określonym te •Reguła postuluje wykorzystanie środków z przedte zapewnienia płynności

Reguła maksymalnego obciążenia

•Wywiązanie się przez bank ze zobowiązań wymagć •Wartość aktywów podlegających likwidacji musi b\ zobowiązań

•Strata poniesiona przy przedwczesnej odsprzedaży

|

Aktywa (kredyty) |

Pasywa (depozyty) |

|

300 jednostek / 3 mieś |

100 jednostek / 1 mieś |

|

300 jednostek / 3 mieś | |

|

100 jodnostok / G mieś |

|

Aktywa (kredyty) |

Pasywa (depozyty) |

|

100 jednostek / 1 m»&. |

100 jednostek / 1 mie* |

|

300 jednostek >' 3 mieś |

300 jednostek / 3 miesi |

|

100 jodrwsfc* / 6 mes | |

|

100 jednostek •' 6 miej |

Przykładowa_struktura

aktywów i pasywów banku

Działanie - bank przyjął depozyt na rynku pieniężnym i ulokował środki w innej instytucji na 1 miesiąc

Wyszukiwarka

Podobne podstrony:

Krzysztof Piotr Sawicki dni w okresie każdych sześciu miesięcy liczonych od dnia pierwszego wjazdu.

img119 (8) Zadanie 36. Od zagranicznego dostawcy przedsiębiorca zakupił z odroczonym terminem płatno

Świadczeniobiorca, który w okresie od dnia 20 marca 2020 r. do odwołania nie zgłosił się na ustalony

licząc od dnia ubiegania się, poza sytuacjami kiedy zawodnik urodził się na terenie kraju, który chc

sporządzić opinię w terminie wyznaczonym przez sąd i nie dłuższym niż dwa miesiące od dnia wyznaczen

Zgłoszenia tego dokonuje się na formularzu ZUS ZUA w terminie 7 dni od dnia powstania obowiązku ubez

P3109129 I Jeżeli weksel opiewa na 2000 z! z terminem płatności po 30 dniach od dnia oka-zania weksl

5. Notariusz, w terminie 7 dni od dnia sporządzenia umowy, której przedmiotem jest

Terminy na wniesienie skargi/wniosku: 1. Skargę wnosi się w terminie 30 dni od dni

P3109129 I Jeżeli weksel opiewa na 2000 z! z terminem płatności po 30 dniach od dnia oka-zania weksl

Wykonawcy, w terminie 3 dni od dnia zamieszczenia na stronie internetowe] w/w informacji przekazuje

P3109129 I Jeżeli weksel opiewa na 2000 z! z terminem płatności po 30 dniach od dnia oka-zania weksl

Terminy na wniesienie skargi/w niosku: 1. Skargę wnosi się w terminie 30 dni od dn

-termin do wniesienia skargi wynosi 1 tydzień i liczony jest od dnia doręczenia stronie postanowieni

4system KANCELARIA PREZESA RADY MINISTRÓW Dyrektor generalny urzędu, w terminie 6 miesięcy od dnia w

rzisCB II. .v« RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) sporządzony za okres od dnia 01 styczni

więcej podobnych podstron