117620

OD Wstępna ewidencja kosztów w układzie według rodzajów, a następnie ich rozliczanie w układ według typów działalności (miejsc powstawania i nośników)

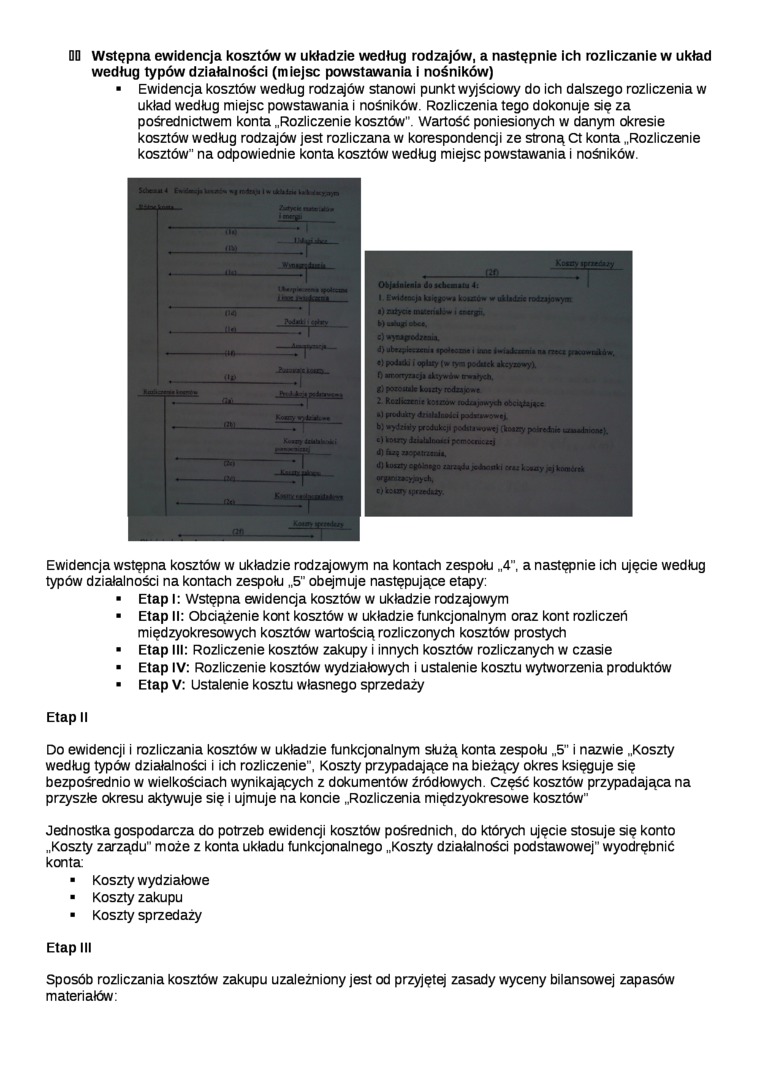

■ Ewidencja kosztów według rodzajów stanowi punkt wyjściowy do ich dalszego rozliczenia w układ według miejsc powstawania i nośników. Rozliczenia tego dokonuje się za pośrednictwem konta „Rozliczenie kosztów". Wartość poniesionych w danym okresie kosztów według rodzajów jest rozliczana w korespondencji ze stroną Ct konta „Rozliczenie kosztów" na odpowiednie konta kosztów według miejsc powstawania i nośników.

Ewidencja wstępna kosztów w układzie rodzajowym na kontach zespołu „4", a następnie ich ujęcie według typów działalności na kontach zespołu „5" obejmuje następujące etapy:

■ Etap I: Wstępna ewidencja kosztów w układzie rodzajowym

■ Etap II: Obciążenie kont kosztów w układzie funkcjonalnym oraz kont rozliczeń międzyokresowych kosztów wartością rozliczonych kosztów prostych

■ Etap III: Rozliczenie kosztów zakupy i innych kosztów rozliczanych w czasie

■ Etap IV: Rozliczenie kosztów wydziałowych i ustalenie kosztu wytworzenia produktów

■ Etap V: Ustalenie kosztu własnego sprzedaży

Etap II

Do ewidencji i rozliczania kosztów w układzie funkcjonalnym służą konta zespołu „5" i nazwie „Koszty według typów działalności i ich rozliczenie", Koszty przypadające na bieżący okres księguje się bezpośrednio w wielkościach wynikających z dokumentów źródłowych. Część kosztów przypadająca na przyszłe okresu aktywuje się i ujmuje na koncie „Rozliczenia międzyokresowe kosztów"

Jednostka gospodarcza do potrzeb ewidencji kosztów pośrednich, do których ujęcie stosuje się konto „Koszty zarządu" może z konta układu funkcjonalnego „Koszty działalności podstawowej" wyodrębnić konta:

■ Koszty wydziałowe

■ Koszty zakupu

■ Koszty sprzedaży

Etap III

Sposób rozliczania kosztów zakupu uzależniony jest od przyjętej zasady wyceny bilansowej zapasów materiałów:

Wyszukiwarka

Podobne podstrony:

3. Wstępna ewidencja kosztów w układzie według rodzajów, a następnie ich rozliczanie w układ według

1. Ewidencja kosztów w układzie tylko rodzajowym- stosowana jest

Skane cx USTALANIE WV.NUaJ FINANSOWEGO EWIDENCJA KOSZTÓW WVKŁ.DZIK RODZAJOWO-KALKUJĄC USYM Zadunir

82441 Skane cx USTALANIE WV.NUaJ FINANSOWEGO EWIDENCJA KOSZTÓW WVKŁ.DZIK RODZAJOWO-KALKUJĄC USYM Zad

82441 Skane cx USTALANIE WV.NUaJ FINANSOWEGO EWIDENCJA KOSZTÓW WVKŁ.DZIK RODZAJOWO-KALKUJĄC USYM Zad

Kryterium klasyfikacji kosztów Podział kosztów Koszty według typów działalności ■

67264 rach 1 B Firma ..Amino nic jest podainikiem podatku VAT. Ewidencję kosztów prowadzi w układzi

ewidencja kosztów na kontach układu rodzajowego i funkjonalnego EWIDENCJA KOSZTÓW NA KONTACH UKŁADU

Finanse p stwa Wypych(8 289 Zarządzanie kapitałem obrotowym tej grupie trzy rodzaje następujących ko

rachunek�1 [Rożne konta](la) Ewidencja kosztów i ustalanie wyniku ze sprzedaży Koszty wg rodzaju__ K

skanuj0011 PODZIAŁ KOSZTÓW PRACY WEDŁUG RODZAJU DZIAŁAŃ PODEJMOWANYCH PRZEZ PRZEDSIĘBIORSTWO: n KOSZ

MODEL EWIDENCYJNY KOSZTÓW W FIRMIE PRODUKCYJNEJ Nr konta Koszty w układzie

18127 skanuj0186 (5) Koszty logistykiRodzajowy układ kosztów W układzie rodzajowym kosztów grupowane

więcej podobnych podstron