117737

dr I. KUMOR

PRZEPŁYWY PIENIĘŻNE

IDt aktywów + X Ct aktywów = X Dt pasywów + £Ct pasywów

|

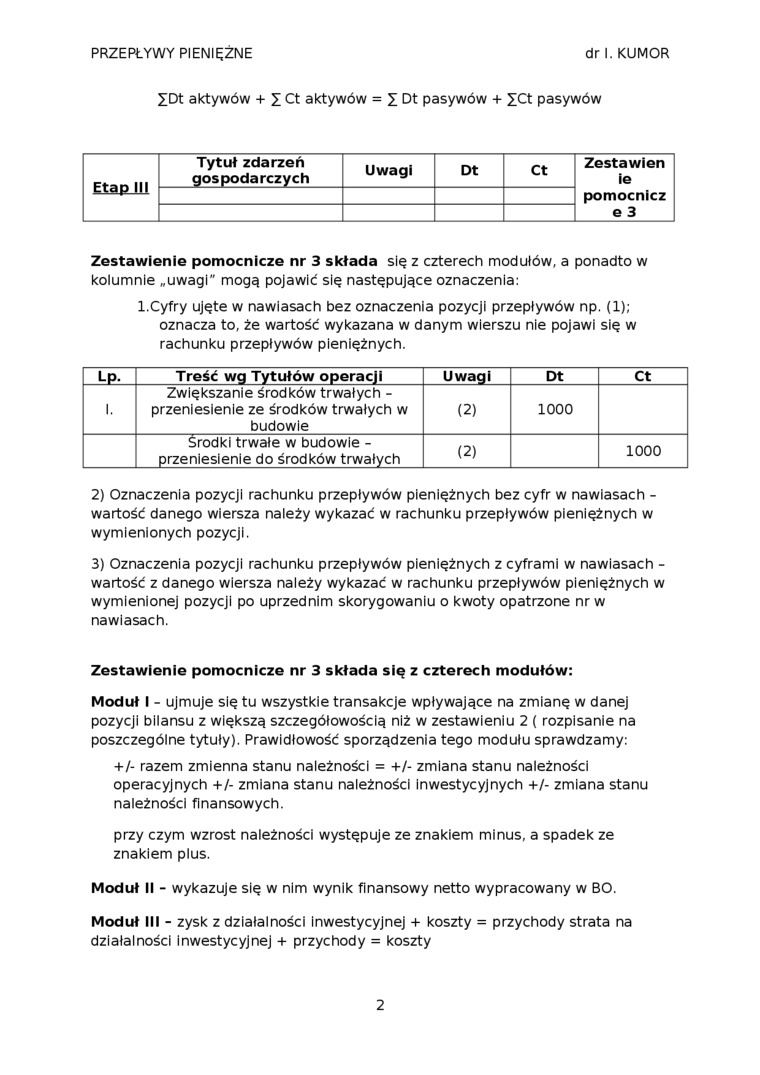

Etap III |

Tytuł zdarzeń gospodarczych |

Uwagi |

Dt |

Zestawień ie |

|

pomocnicz | ||||

|

_1 o 3 |

Zestawienie pomocnicze nr 3 składa się z czterech modułów, a ponadto w kolumnie „uwagi" mogą pojawić się następujące oznaczenia:

1.Cyfry ujęte w nawiasach bez oznaczenia pozycji przepływów np. (1); oznacza to, że wartość wykazana w danym wierszu nie pojawi się w rachunku przepływów pieniężnych.

|

Lp. |

Treść wg Tytułów operacji |

Uwagi |

Dt |

ct |

|

1. |

Zwiększanie środków trwałych -przeniesienie ze środków trwałych w budowie |

(2) |

1000 | |

|

Środki trwałe w budowie -przeniesienie do środków trwałych |

(2) |

1000 |

2) Oznaczenia pozycji rachunku przepływów pieniężnych bez cyfr w nawiasach -wartość danego wiersza należy wykazać w rachunku przepływów pieniężnych w wymienionych pozycji.

3) Oznaczenia pozycji rachunku przepływów pieniężnych z cyframi w nawiasach -wartość z danego wiersza należy wykazać w rachunku przepływów pieniężnych w wymienionej pozycji po uprzednim skorygowaniu o kwoty opatrzone nr w nawiasach.

Zestawienie pomocnicze nr 3 składa się z czterech modułów:

Moduł I - ujmuje się tu wszystkie transakcje wpływające na zmianę w danej pozycji bilansu z większą szczegółowością niż w zestawieniu 2 ( rozpisanie na poszczególne tytuły). Prawidłowość sporządzenia tego modułu sprawdzamy:

+/- razem zmienna stanu należności = +/- zmiana stanu należności operacyjnych +/- zmiana stanu należności inwestycyjnych +/- zmiana stanu należności finansowych.

przy czym wzrost należności występuje ze znakiem minus, a spadek ze znakiem plus.

Moduł II - wykazuje się w nim wynik finansowy netto wypracowany w BO.

Moduł III - zysk z działalności inwestycyjnej + koszty = przychody strata na działalności inwestycyjnej + przychody = koszty

2

Wyszukiwarka

Podobne podstrony:

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Dt Rozliczenie międzyokresowe przychodów 45 000 Ct

dr I. KUMOR PRZEPŁYWY PIENIĘŻNE Instrumenty wpływające na poziom zapasów •zasady wyceny

dr I. KUMOR PRZEPŁYWY PIENIĘŻNEWykład 4: 16.04.2010r. Koncepcja technicznego podejścia do

PRZEPŁYWY PIENIĘŻNE dr I. KUMOR Jakieś ksero z porównaniem tutaj powinno być dołączone. Celem KSR nr

stand spr finansowej test Podatku dochodowego Rzeczowych aktywów trwałych Rachunku przepływów

P1110027 WYCENA WARTOŚCI ODZYSKIWALNEJ Przyszłe przepływy pieniężne dotyczące danego składnika aktyw

skanuj0031 (13) PRZYKŁAD 3 C.D. ROK PRZEPŁYWY PIENIĘŻNE NETTO (TYS. ZŁ) WSP. DYSKONT. 1)LA r-

img237 (5) 312 Biznesplan - Kawiarnia „Małe tete a tetd m9.3. Sprawozdanie z przepływów pieniężnych

więcej podobnych podstron