118100

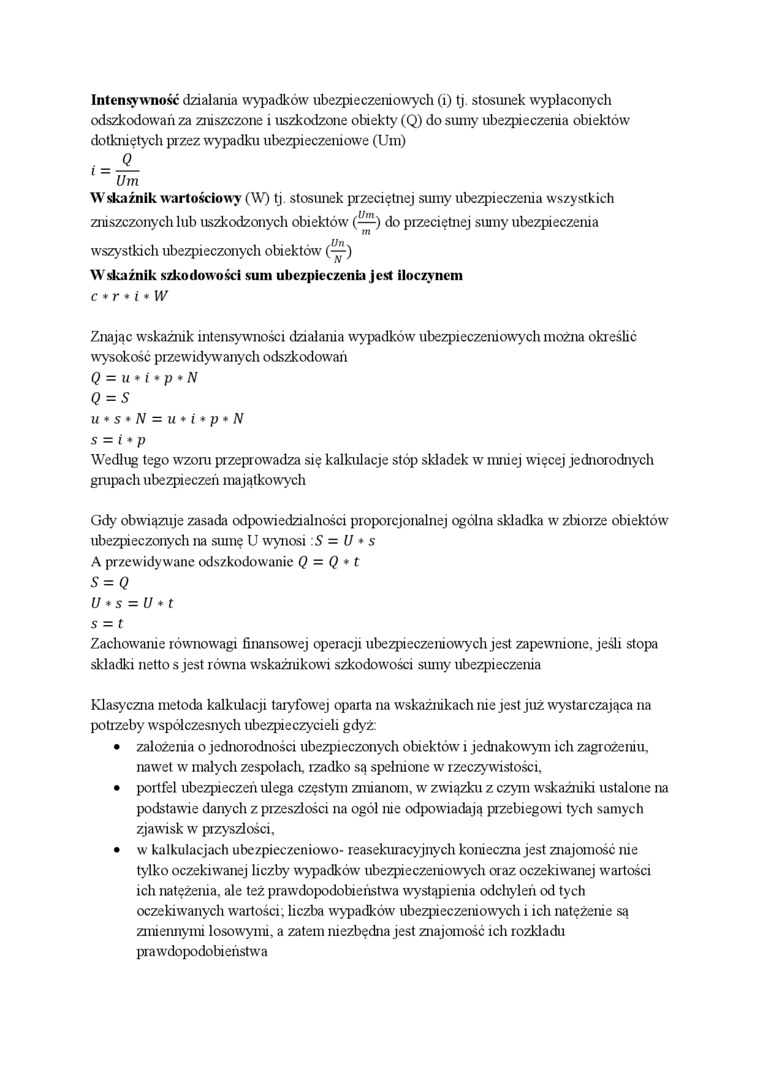

Intensywność działania wypadków ubezpieczeniowych (i) tj. stosunek wypłaconych odszkodowań za zniszczone i uszkodzone obiekty (Q) do sumy ubezpieczenia obiektów dotkniętych przez wypadku ubezpieczeniowe (Urn)

= Q_

Um

Wskaźnik wartościowy (W) tj. stosunek przeciętnej sumy ubezpieczenia wszystkich zniszczonych lub uszkodzonych obiektów (—) do przeciętnej sumy ubezpieczenia

m

wszystkich ubezpieczonych obiektów ('-y)

Wskaźnik szkodowości sum ubezpieczenia jest iloczynem

c*r»i*W

Znając wskaźnik intensywności dzialama wypadków' ubezpieczeniowych można określić wysokość przewidywanych odszkodowali Q = u • i • p * N Q = S

u >s>N = u*i*p*N s = i ♦ P

Według tego wzorn przeprowadza się kalkulacje stóp składek w mniej więcej jednorodnych grapach ubezpieczeń majątkowych

Gdy obwiązuje zasada odpowiedzialności proporcjonalnej ogólna składka w zbiorze obiektów ubezpieczonych na sumę U wynosi S = U • s A przewidywane odszkodowanie Q = Q * t S=Q

U • s = U * t s = t

Zachowanie równowagi finansowej operacji ubezpieczeniowych jest zapewnione, jeśli stopa składki netto sjest równa wskaźnikowi szkodowości siuny ubezpieczenia

Klasyczna metoda kalkulacji taryfowej oparta na wskaźnikach me jest juz wystarczająca na potrzeby współczesnych ubezpieczycieli gdyż:

• założenia o jednorodności ubezpieczonych obiektów' i jednakowym ich zagrożeniu, nawet w małych zespołach, rzadko są spełnione w rzeczywistości,

• portfel ubezpieczeń ulega częstym zmianom, w związku z czym wskaźniki ustalone na podstawie danych z przeszłości na ogól nie odpowiadają przebiegowi tych samych zjawisk w przyszłości,

• w kalkulacjach ubezpieczeniowo- reasekuracyjnych konieczna jest znajomość nie tylko oczekiwanej liczby wypadków ubezpieczeniowych oraz oczekiwanej wrartości ich natężenia, ale też prawdopodobieństwa wystąpienia odchyleń od tych oczekiw'anych wartości; liczba wypadków ubezpieczeniowych i ich natężenie są zmiennymi losowymi, a zatem niezbędna jest znajomość ich rozkładu prawdopodobieństwa

Wyszukiwarka

Podobne podstrony:

ubezpieczeń komunikacyjnych, po wypłacie odszkodowania za jednego ze swoich członków Biuro może doch

img058 (39) Zadanie 39. Otrzymane odszkodowanie za zniszczone w wyniku pożaru magazynu materiały pow

sz11 c) Wysokość drzewa 14) Odszkodowanie za zniszczone drzewo na gruncie rolnym n

ODSZKODOWANIE I ŚWIADCZENIE - suma pieniężna, którą ubezpieczyciel zobowiązany jest wypłacić

Ewidencja kosztów wypłaconych odszkodowań i świadczeń z tył. ubezpieczeń bezpośrednich Koszty

•WANIĘ UBEZPIECZENIOWE Ubezpieczyciel wypłaca odszkodowanie, które zaspokaja w pełnym zakresie

•WANIĘ UBEZPIECZENIOWE Ubezpieczyciel wypłaca odszkodowanie, które zaspokaja w pełnym zakresie

Ubezpieczeniowy Fundusz Gwarancyjny Zadania: 1. Wypłacanie odszkodowań OC kierowcó

Ubezpieczeniowy Fundusz Gwarancyjny Zadania: 1. Wypłacanie odszkodowań OC kierowcó

DSC01705 (5) PŁATNOŚCI BIEŻĄCE ZWIĄZANE Z WYPADKIEM B wypłacane odszkodowania jednorazowe, świadczen

CCF20110120�008 Ustalanie odszkodowań i świadczeń Podstawowym obowiązkiem ubezpieczyciela jest termi

SNB13901 90 • Opieka jest działalnością jak najbardziej pierwotną w stosunku do wychowy tak w filoge

Zwrot wektora wypadkowej określają znaki sum wektorowych Wx oraz Wv. Położenie linii działania wypad

więcej podobnych podstron