118278

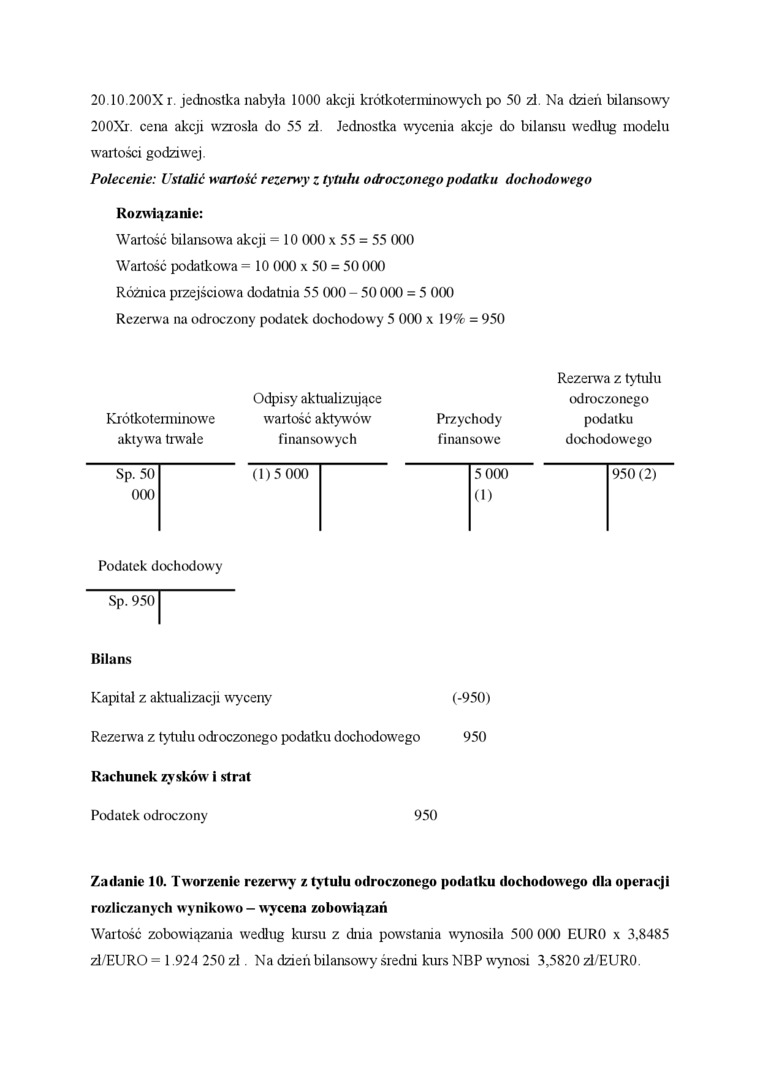

20.10.200X r. jednostka nabyła 1000 akcji krótkoterminowych po 50 zl. Na dzień bilansowy 200Xr. cena akcji wzrosła do 55 zl. Jednostka wycenia akcje do bilansu według modelu wartości godziwej.

Polecenie: Ustalić wartość rezerwy z tytułu odroczonego podatku dochodowego Rozwiązanie:

Wartość bilansowa akcji = 10 000 x 55 = 55 000 Wartość podatkowa = 10 000 x 50 = 50 (XX)

Różnica przejściowa dodatnia 55 000 - 50 000 = 5 000 Rezerw a na odroczony podatek dochodowy 5 000 x 19% = 950

Rezerwa z tytułu odroczonego podatku dochodowego

Odpisy aktualizujące

Krótkoterminowe wartość aktywów Przychody

aktywa trwale finansowych finansowe

|

Sp. 50 |

(1)5 000 |

5 000 |

950(2) | |

|

000 |

(1) |

Podatek dochodowy Sp. 9501

Bilans

Kapitał z aktualizacji wyceny (-950)

Rezeiwa z tytułu odroczonego podatku dochodowego 950 Rachunek zysków i strat

Podatek odroczony 950

Zadanie 10. Tworzenie rezerwy z tytułu odroczonego podatku dochodowego dla operacji rozliczanych wynikowo-wycena zobowiązań

Wartość zobowiązama według kursu z dnia powstania wynosiła 500 0(X) EURO x 3.8485 zł/EURO = 1.924 250 zl. Na dzień bilansowy średni kurs NBP wynosi 3,5820 zl/EURO.

Wyszukiwarka

Podobne podstrony:

84 (66) Wykonanie: 20 g 10-hydratu węglanu sodu umieścić w parownicy lub dużym tyglu i postawić na ł

skanuj0004 (23) 40 m 10 m A B C 10 m 20 m 10 m Rys. 11. Boisko do gry w kampę Po losowaniu zawod

20.10.2019 R. GODZ. 17.00XI MANEWRYProwadzeń Bilety w cenie 60 zł do nabycia w kasie Nowodworsk

CCF20140306�004 Zadanie 17. Założenia: Jednostka zakupiła 17 maja 20X1 100 akcji spółki ..H" po

iy wyniku wyceny na dzień bilansowy jednostka dokonała odpisów aktualizujących wartość zapasów w kwo

ROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE 2. Władze Spółki W skład Zarządu Spółki na dzień 31 grudni

DSCF6891 Zadanie 23. Na podstawie zapisów na kontach ustal wartość materiałów na dzień bilansowy. Ot

lastscan12 W celu rozwiązania tego problemu zdyskontujemy kwotę 1000 zł na dzień wcześniejszy o I ro

lastscan86 5.10. Wartość początkowa renty o 36 miesięcznych ratach po 200 zł jest

85309 IMG 80 (7) 238 dzało pomiary. np. metodą Biitcrlicha. Jednostka statystyczna może być również

10. Aktywa i zobowiązania wyrażone w walucie obcej. W związku z tym, że na dzień b

674 Aleksandra Sulik-Górecka - wycena kontraktu na dzień bilansowy (EUR 500.000 x

więcej podobnych podstron