118315

o Szczegółowej identyfikacji kosztów wytworzenia

Jeżeli ewidencja produktów gotowych prowadzona jest i wyceniana według stałych cen ewidencyjnych, wówczas należy ustalić odchylenie od cen ewidencyjnych.

Porównanie rzeczywistego kosztu wytworzenia produktów ze stalą ceną ewidencyjną następuje na koncie , .Rozliczenie produkcji”.

Na stronie Ct konta „Rozliczenie produkcji”, w korespondencji z kontem „Wyroby gotowe” ujmowany jest na bieżąco przychód wyrobów gotowych do magazynu wycenionych w stałych cenach ewidencyjnych.

Na stronie Dt konta „Rozliczenie produkcji” ujmuje się rzeczywisty koszt wytworzenia produktów.

Różnica między rzeczywistym kosztem i ich wartością według stałych cen ewidencyjnych polega na przeksięgowaniu z konta „Rozliczenie produkcji” na konto „Odchylenia od cen ewidencyjnych produktów”.

Konto „Odchylenia od cen ewidencyjnych produktów” jest kontem korygującym konto „Produkty gotowe”.

Na koniec okresu sprawozdawczego konto „Rozliczenie produkcji” nie wykazuje salda.

Odchylenia od cen ewidencyjnych produktów gotowych mogą mieć charakter:

■ Debetowych

• Kredytowych

Rzeczywisty koszt wytworzenia > Stała cena ewidencyjna = odchylenia debetowe Rzeczywisty koszt wytworzenia < Stała cena ewidencyjna = odchylenia kredytowe

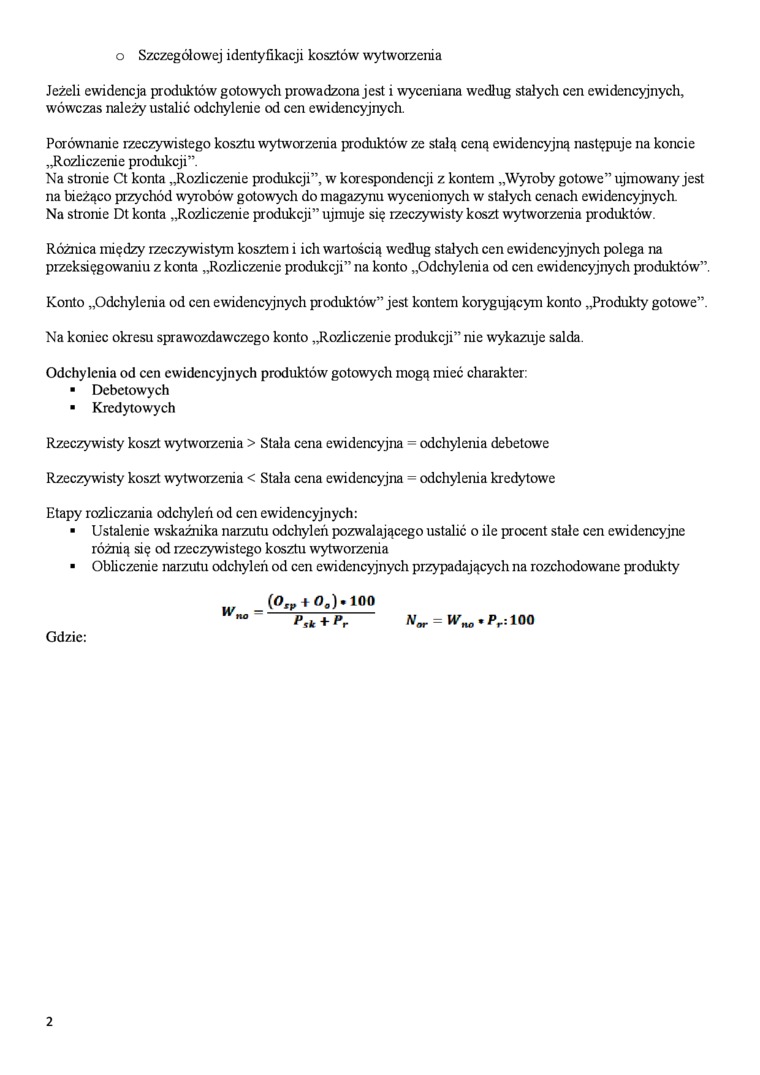

Etapy rozliczania odchyleń od cen ewidencyjnych:

■ Ustalenie wskaźnika narzutu odchyleń pozwalającego ustalić o ile procent stale cen ewidencyjne różnią się od rzeczywistego kosztu wytworzenia

• Obliczenie narzutu odchyleń od cen ewidencyjnych przypadających na rozchodowane produkty

Gdzie:

(O^łO.j.lOO

P,u + Pr

N„ = W„.Pr: 100

2

Wyszukiwarka

Podobne podstrony:

Ekonomika i Organizacja Rolnictwa( WYCENA PRODUKCJI W TOKU W ciągu roku dokonuje się wyceny według k

schemat ewidencji produktów gotowych Rozrachunki z do»tąwcam»Schemat ewidencji produktówgotowych Roz

scanW6 • odchylenia kredytowe od cen ewidencyjnych produktów gotowych w koresponde

scanY6 I. Przeprowadzić kalkulację kosztów wytworzenia 1 tony każdego produktu prz

KALKULACJA PODZIAŁOWA ODJEMNA Ma zastosowanie przy ustalaniu kosztów wytworzenia produktów otrzymywa

- redukcja kosztów wytworzenia produktu przy zapewnieniniu odpowiedniego poziomu

Kalkulacja podziałowa Polega na grupowaniu kosztów wytworzenia określonych produktów i ustaleni

ICSIZ60MNIA Ewidencja przyjęcia produktów gotowych (według kosztu rzeczywistego) Produk+y

2. Rzeczywisty koszt wytworzenia produktów gotowych 3. Odchyleni

img011 2 Ewidencja wyrobów gotowych Ewidencja wyrobów gotowych jest prowadzona na koncie 601 „Wyroby

img008 WSTĘP Udział kosztów energii w globalnych kosztach produkcji przemysłowej może wahać się w ba

Rachunkowość zarządcza (100) IZACHOWANIE SIĘ KOSZTÓW W ZALEŻNOŚCI OP WIELKOŚĆ PRODUKCJIK — zx + S i

dział 1 str$,25 Schemat 8. Aktywa obrotowe • zapasy - materiałów, półproduktów i produktów w toku, p

Zestaw II Kpttnt produkcyjno-uslugowa Y nie jest płatnikiem podatku VAT. Firma ewidencjonuje materia

więcej podobnych podstron