90123

KALKULACJA PODZIAŁOWA ODJEMNA

Ma zastosowanie przy ustalaniu kosztów wytworzenia produktów otrzymywanych w wyniku produkcji oprócz określonego produktu otrzymuje się z danego surowca inne produkty, z reguły odpadowe nadające się jednak do dalszego wykorzystania.

PRZYKŁAD 4

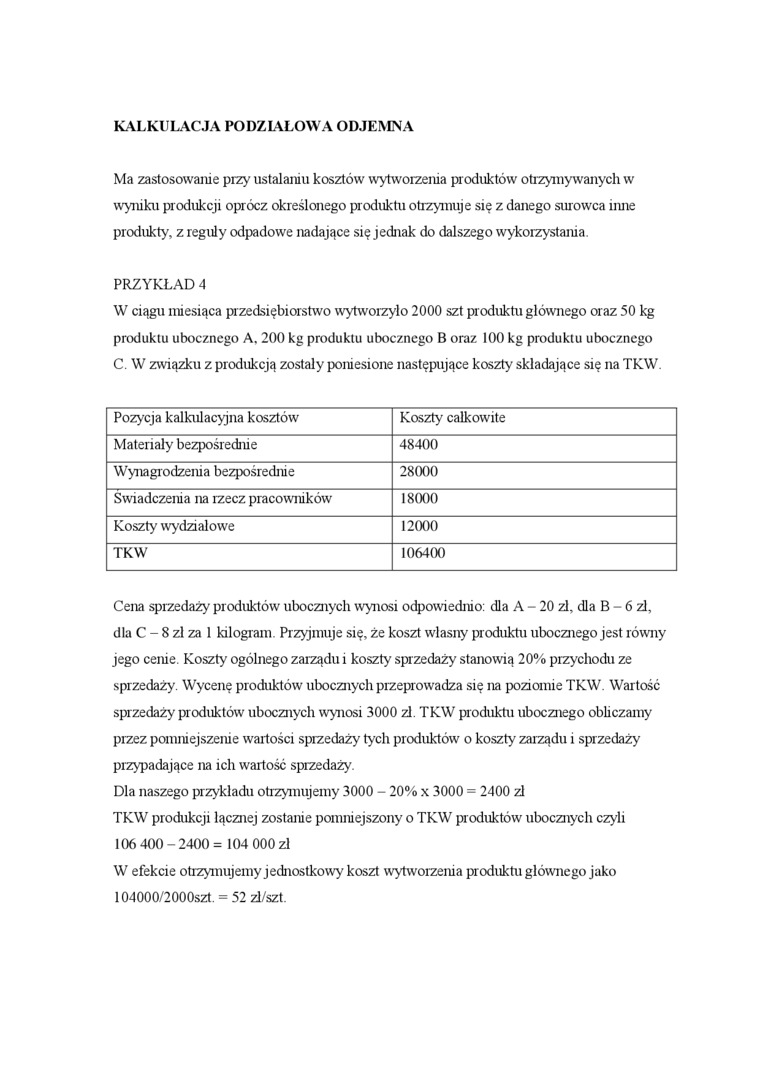

W ciągu miesiąca przedsiębiorstwo wytworzyło 2000 szt produktu głównego oraz 50 kg produktu ubocznego A. 200 kg produktu ubocznego B oraz 100 kg produktu ubocznego C. W związku z produkcją zostały poniesione następujące koszty składające się na TKW.

|

Pozycja kalkulacyjna kosztów |

Koszty całkowite |

|

Materiały bezpośrednie |

48400 |

|

Wynagrodzenia bezpośrednie |

28000 |

|

Świadczenia na rzecz pracowników |

18000 |

|

Koszty wydziałowe |

12000 |

|

TKW |

106400 |

Cena sprzedaży produktów ubocznych wynosi odpowiednio: dla A - 20 zł, dla B - 6 zł, dla C - 8 zl za 1 kilogram. Przyjmuje się, że koszt własny produktu ubocznego jest równy jego cenie. Koszty ogólnego zaiządu i koszty sprzedaży stanowią 20% przychodu ze sprzedaży. Wycenę produktów ubocznych przeprowadza się na poziomie TKW. Wartość sprzedaży produktów' ubocznych wynosi 3000 zl TKW produktu ubocznego obliczamy przez pomniejszenie wartości sprzedaży tych produktów' o koszty zaiządu i sprzedaży przypadające na ich wartość sprzedaży.

Dla naszego przykładu otrzymujemy 3000 - 20% x 3000 = 2400 zl

TKW produkcji łącznej zostanie pomniejszony o TKW produktów ubocznych czyli

106 400-2400= 104 000 zl

W efekcie otrzymujemy jednostkowy koszt wytworzenia produktu głównego jako 104000/2000szt. = 52 zł/szt

Wyszukiwarka

Podobne podstrony:

- redukcja kosztów wytworzenia produktu przy zapewnieniniu odpowiedniego poziomu

2. Przy ustalaniu oceny z części praktycznej egzaminu dyplomowego ma zastosowanie skala ocen określo

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA P wytw się 5 wyr z tego samego surowca i przy zastosowaniu pod

4J Kalkulacja Drukarnia rozlicza koszty wydziałowe przy zastosowaniu wskaźnika obliczonego w stosunk

131 jpeg Kalkulacja podziałowa Koszt jednostkowy oblicza się ze wzoru: kj = (suma poniesionych koszt

P1030417 I. OCHffcDOWSM cOźnanie adniinlsiracy

pomiary ci?nie?�2 UWAGA: Wykonując pomiary ciśnień przy zastosowaniu mikromanometru pochylnego należ

ALGORYTM KALKULACJI PODZIAŁOWEJ 1. Ustalenie kwoty kosztów w przekroju pozycji

CENA WIODĄCA Ma zastosowanie w celu zainteresowania nabywców pełną ofertą towarową, przy czyni klucz

9 Piasek wilgotny ma największe zastosowanie przy modelowaniu terenu, nadaje się też doskonale do ro

61375 P1030417 C OCHEN0OU5KI <Qznanir adnunistraęyjiic ma zastosowanie przede wszystkim przy t* l

Kalkulacja podziałowa - element metody kalkulacji kosztów Polega na podzieleniu wszystkich kosztów

więcej podobnych podstron