118585

• Dysponent stopnia II - podlega dysponentowi stopnia I i sam rozdziela środki na rzecz dysponentów stopnia III.

• Dysponent stopnia III (dysponent ostateczny) - otrzymuje środki w drodze dyspozycji dysponentów stopnia II, wydatkuje środki bez prawa przekazywania ich innym podmiotom.

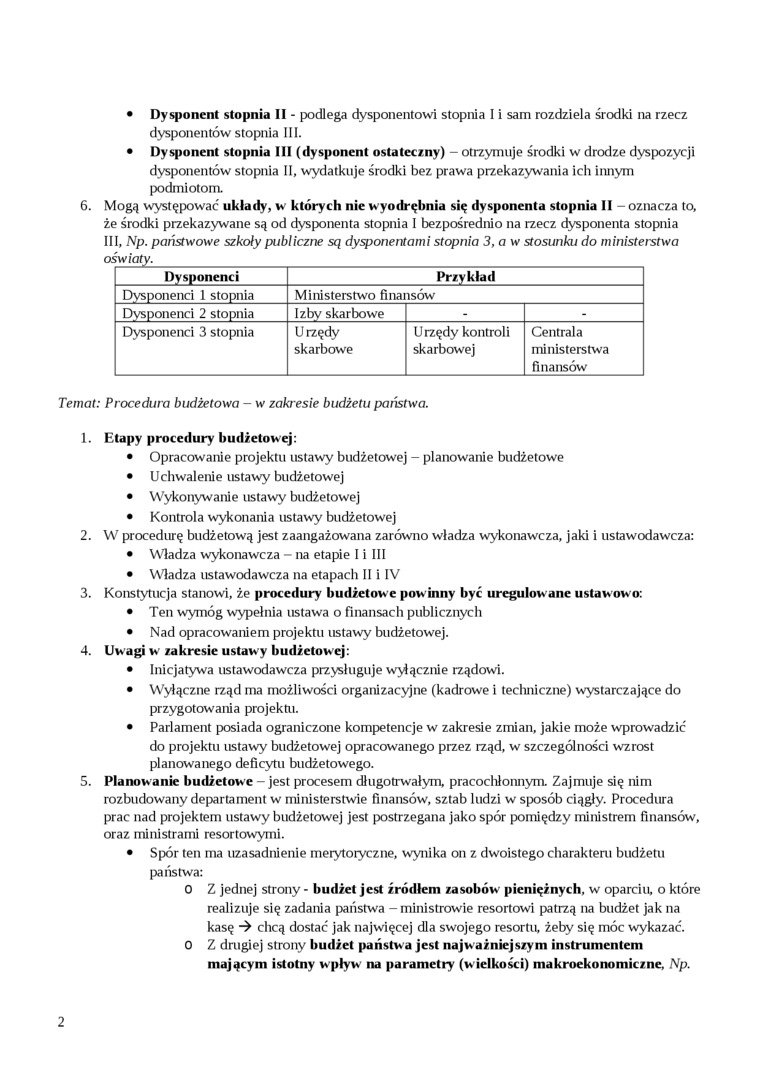

6. Mogą występować układy, w których nie wyodrębnia się dysponenta stopnia II - oznacza to, że środki przekazywane są od dysponenta stopnia I bezpośrednio na rzecz dysponenta stopnia III, Np. państwowe szkoły publiczne są dysponentami stopnia 3, a w stosunku do ministerstwa

|

Dysponenci |

Przykład | ||

|

Dysponenci 1 stopnia |

Ministerstwo finansów | ||

|

Dysponenci 2 stopnia |

Izby skarbowe |

- |

- |

|

Dysponenci 3 stopnia |

Urzędy skarbowe |

Urzędy kontroli skarbowej |

Centrala ministerstwa finansów |

Temat: Procedura budżetowa - w zakresie budżetu państwa.

1. Etapy procedury budżetowej:

• Opracowanie projektu ustawy budżetowej - planowanie budżetowe

• Uchwalenie ustawy budżetowej

• Wykonywanie ustawy budżetowej

• Kontrola wykonania ustawy budżetowej

2. W procedurę budżetową jest zaangażowana zarówno władza wykonawcza, jaki i ustawodawcza:

• Władza wykonawcza - na etapie I i III

• Władza ustawodawcza na etapach II i IV

3. Konstytucja stanowi, że procedury budżetowe powinny być uregulowane ustawowo:

• Ten wymóg wypełnia ustawa o finansach publicznych

• Nad opracowaniem projektu ustawy budżetowej.

4. Uwagi w zakresie ustawy budżetowej:

• Inicjatywa ustawodawcza przysługuje wyłącznie rządowi.

• Wyłączne rząd ma możliwości organizacyjne (kadrowe i techniczne) wystarczające do przygotowania projektu.

• Parlament posiada ograniczone kompetencje w zakresie zmian, jakie może wprowadzić do projektu ustawy budżetowej opracowanego przez rząd, w szczególności wzrost planowanego deficytu budżetowego.

5. Planowanie budżetowe - jest procesem długotrwałym, pracochłonnym. Zajmuje się nim rozbudowany departament w ministerstwie finansów, sztab ludzi w sposób ciągły. Procedura prac nad projektem ustawy budżetowej jest postrzegana jako spór pomiędzy ministrem finansów, oraz ministrami resortowymi.

• Spór ten ma uzasadnienie merytoryczne, wynika on z dwoistego charakteru budżetu pa listwa:

0 Z jednej strony - budżet jest źródłem zasobów pieniężnych, w oparciu, o które realizuje się zadania państwa - ministrowie resortowi patrzą na budżet jak na kasę chcą dostać jak najwięcej dla swojego resortu, żeby się móc wykazać.

0 Z drugiej strony budżet państwa jest najważniejszym instrumentem

mającym istotny wpływ na parametry (w ielkości) makroekonomiczne, Np.

2

Wyszukiwarka

Podobne podstrony:

Rydzanicz (77) 10. Zadania konstrukcyjne II Istota zadań zamieszczonych w tym rozdziale polega na

Studia prawnicze i medyczne są w Stanach Zjednoczonych studiami II stopnia tzn. można aplikować na n

2, Programy studiów 1. stopnia W tym rozdziale przedstawione są programy studiów stacjonarnych 1. st

II. STUDIA I STOPNIA 1. Opis efektów kształcenia na studiach I stopnia OGÓLNE EFEKTY KSZTAŁCENIA Dyp

Rekrutacja na studia II stopnia - Kierunek Budownictwo O przyjęcie na kierunek studiów Budownictwo p

CCF20100518�003 20 Lesław Pytka szym stopniu sam produkuje dewiantów, przestępców, bezrobotnych i be

Poziom studiów: pierwszego stopnia Rok: II Semestr: IV Liczba godzin zajęć dydaktycznych na studiac

CCF20100518�003 20 Lesław Pytka szym stopniu sam produkuje dewiantów, przestępców, bezrobotnych i be

II rok studiów II stopnia (stacjonarne), semestr 3; Zapisy na zajęcia w dziekanacie w terminie 20 -

DSC00290 2 Kolokwium z ekonometrii II roli Heutttw n 1. Dokonać wyboru stopnia trendu /zobłcrwowmcgo

OFERTA STUDIÓW PODYPLOMOWYCH Absolwenci studiów II stopnia mogę kontynuować naukę na studiach

więcej podobnych podstron