118679

Rachunkowo# zarządcza

wykład 2

20.03.2011

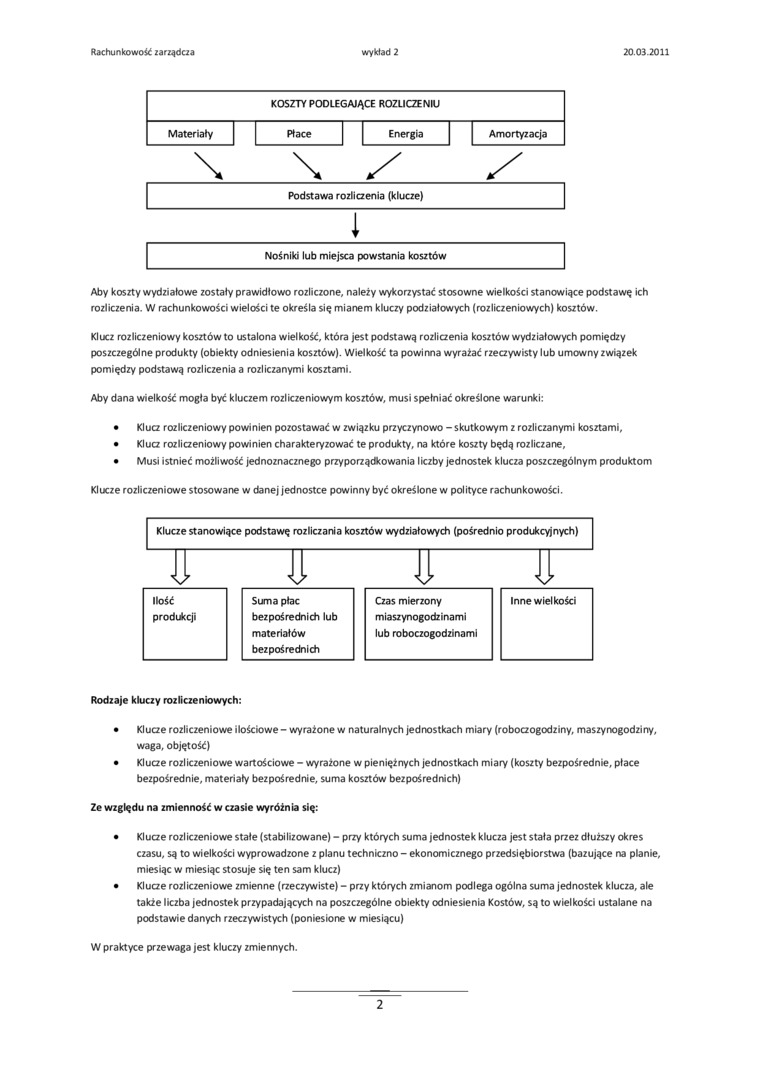

KOSZTY PODLEGAJĄCE ROZLICZENIU

|

Materiały |

Płace |

Energia |

Amortyzacja |

|

\ |

\ |

Podstawa rozliczenia (klucze)

Aby koszty wydziałowe zostały prawidłowo rozliczone, należy wykorzystać stosowne wielkości stanowiące podstawę ich rozliczenia. W rachunkowości wielości te określa się mianem kluczy podziałowych (rozliczeniowych) kosztów.

Klucz rozliczeniowy kosztów to ustalona wielkość, która jest podstawą rozliczenia kosztów wydziałowych pomiędzy poszczególne produkty (obiekty odniesienia kosztów). Wielkość ta powinna wyrażać rzeczywisty lub umowny związek pomiędzy podstawą rozliczenia a rozliczanymi kosztami.

Aby dana wielkość mogła być kluczem rozliczeniowym kosztów, musi spełniać określone warunki:

• Klucz rozliczeniowy powinien pozostawać w związku przyczynowo - skutkowym z rozliczanymi kosztami,

• Klucz rozliczeniowy powinien charakteryzować te produkty, na które koszty będą rozliczane,

• Musi istnieć możliwość jednoznacznego przyporządkowania liczby jednostek klucza poszczególnym produktom

Klucze rozliczeniowe stosowane w danej jednostce powinny być określone w polityce rachunkowości.

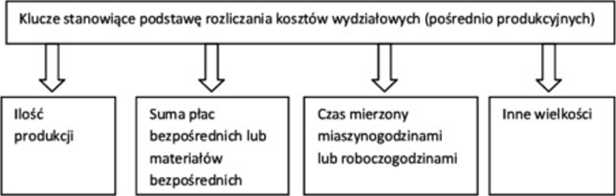

Rodzaje kluczy rozliczeniowych:

• Klucze rozliczeniowe ilościowe - wyrażone w naturalnych jednostkach miary (roboczogodziny, maszynogodziny, waga, objętość)

• Klucze rozliczeniowe wartościowe - wyrażone w pieniężnych jednostkach miary (koszty bezpośrednie, płace bezpośrednie, materiały bezpośrednie, suma kosztów bezpośrednich)

Ze względu na zmienność w czasie wyróżnia się:

• Klucze rozliczeniowe stałe (stabilizowane) - przy których suma jednostek klucza jest stała przez dłuższy okres czasu, są to wielkości wyprowadzone z planu techniczno - ekonomicznego przedsiębiorstwa (bazujące na planie, miesiąc w miesiąc stosuje się ten sam klucz)

• Klucze rozliczeniowe zmienne (rzeczywiste) - przy których zmianom podlega ogólna suma jednostek klucza, ale także liczba jednostek przypadających na poszczególne obiekty odniesienia Kostów, są to wielkości ustalane na podstawie danych rzeczywistych (poniesione w miesiącu)

W praktyce przewaga jest kluczy zmiennych.

Nośniki lub miejsca powstania kosztów

2

Wyszukiwarka

Podobne podstrony:

Rachunkowo# zarządcza wykład 1 06.03.2011 ISTOTA I KLASYFIKACJA KOSZTÓW Rachunkowość - system

Rachunkowość zarządcza ćwiczenia 1 19.03.2011 Rozwiązanie: Amortyzacja ZuZycie

Rachunkowo# zarządcza wykład 3 17.04.2011 480 000Ł “iwo” “ 20021 44000 kim -

Rachunkowość zarządcza (101) TRAKTOWANE SĄ JAKO [KOSZTYOKRESU (WCAŁOŚCI j [OBCIĄŻAJĄ WYK FINANS

WYKŁAD III-2.03.2011 Etyka życia publicznego Życie publiczne obejmuje wszystko co przekracza granice

WYKŁAD III -3.03.2011 Początek nowej koncepcji - urnowe społecznej w której nacisk kładziony jest na

Rachunkowość zarządcza ćwiczenia 2 02.04 2011 1) WT 6600 + 5500 = 1.2

Rachunkowość zarządcza ćwiczenia 3 02.04 2011 4a) 1/3 czynszu: 1/3 z 3600 = 1200 (cz) 4b) Sk Ct „rez

Rachunkowość zarządcza ćwiczenia 4 16 04 2011 Zadanie 9 Stany kont wynikowych spółki akcyjnej na

Rachunkowość zarządcza ćwiczenia 5 14 05 2011 produkcja pomocne za a Dt w y dział

Rachunkowo# zarządcza ćwiczenia 7 11.06 2011 Zadanie 21 Cementownia wykazywała w bieżącym miesiącu

HISTORIA - WYKŁAD - 20.10.2011 killed by an arrow (perhaps it was a coincidence that Henry - his&nbs

więcej podobnych podstron