119301

organizacyjnych Agencji Własności Rolnej Skarbu Państwal jednostkach organizacyjnych Lasów Państwowych, faktycznie władających nieruchomościami lub obiektami budowlanymi.

3. Podstawa opodatkowania

Arl. 4. 1. Podstawę opodatkowania stanowi:

1) dla gruntów - powierzchnia;

2) dla budynków lub ich części - powierzchnia użytkowa;

3) 10 dla budowli lub ich części związanych z prowadzeniem działalności gospodarczej, z zastrzeżeniem ust. 4-6 - wartość, o której mowa w przepisach o podatkach dochodowych, ustalona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne, a w przypadku budowli całkowicie zamortyzowanych - ich wartość z dnia 1 stycznia roku, w którym dokonano ostatniego odpisu amortyzacyjnego.

4.

Rada gminy może stosować kryteria różnicujące wysokość stawek podatku od nieruchomości dla poszczególnych rodzajów przedmiotów opodatkowania uwzględniając:

a) dla gruntów:

lokalizację, rodzaj prowadzonej działalności, rodzaj zabudowy, przeznaczenie i sposób wykorzystania gruntu

b) dla budynków lub ich części:

lokalizację, sposób wykorzystania, rodzaj zabudowy, stan techniczny oraz wiek budynków

c) dla budynków lub ich części związanych z prowadzeniem działalności gospodarczej, w tym budynków mieszkalnych lub ich części zajętych na prowadzenie takiej działalności oraz budowli:

rodzaj prowadzonej działalności

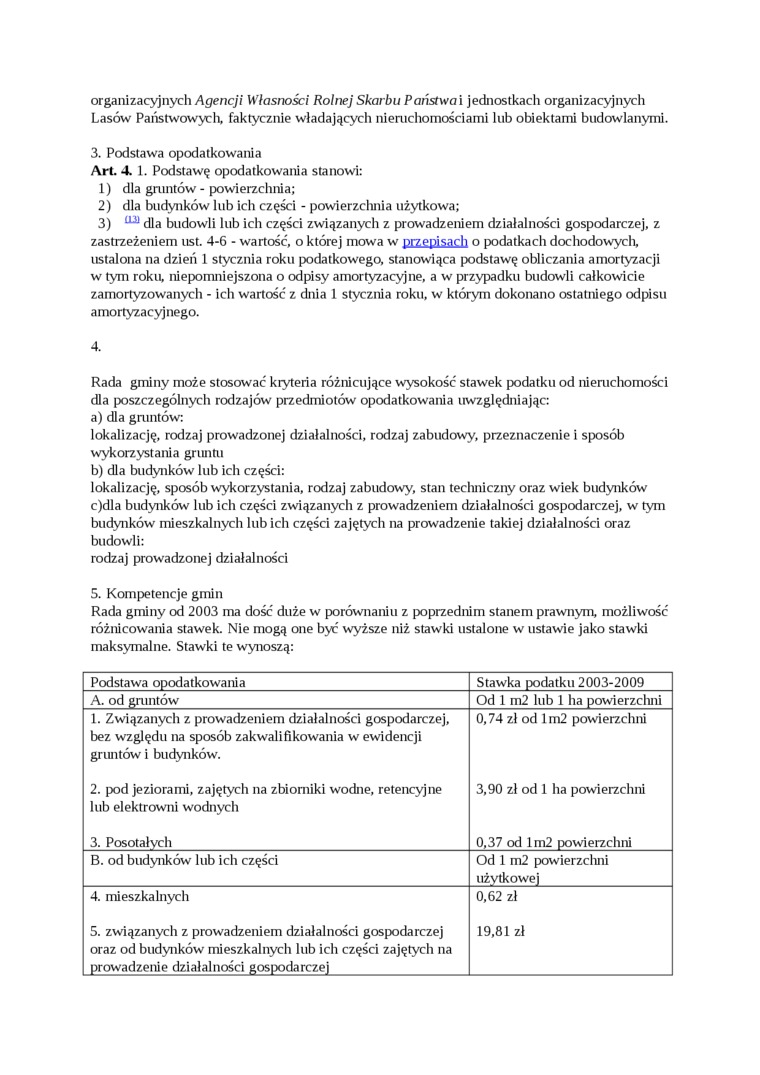

5. Kompetencje gmin

Rada gminy od 2003 ma dość duże w porównaniu z poprzednim stanem prawnym, możliwość różnicowania stawek. Nie mogą one być wyższe niż stawki ustalone w ustawie jako stawki maksymalne. Stawki te wynoszą:

|

Podstawa opodatkowania |

Stawka podatku 2003-2009 |

|

A. od gruntów |

Od 1 m2 lub 1 ha powierzchni |

|

1. Związanych z prowadzeniem działalności gospodarczej, bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków. |

0,74 zł od lm2 powierzchni |

|

2. pod jeziorami, zajętych na zbiorniki wodne, retencyjne lub elektrowni wodnych |

3,90 zł od 1 ha powierzchni |

|

3. Posotałych |

0,37 od lm2 powierzchni |

|

B. od budynków lub ich części |

Od 1 m2 powierzchni użytkowej |

|

4. mieszkalnych |

0,62 zł |

|

5. związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej |

19,81 zt |

Wyszukiwarka

Podobne podstrony:

Zasobem Własności Rolnej Skarbu Państwa (120,9 min zł) oraz Agencja Rynku Rolnego (0,6 min zł)12.

Własności Rolnej Skarbu Państwa. Agencja Prywatyzacji. Agencja Mienia Wojskowego. (E. Botiiuszko: Pr

P1000447 Stan Władania IDIIIDODIIOIDII Agencja Nieruchomości Rolnej Skarbu Państwa Wojewódzki Zarząd

SPRZEDAŻ NIERUCHOMOŚCI ROLNYCH (I ICH CZĘŚCI SKŁADOWYCH) Z ZASOBU WŁASNOŚCI ROLNEJ SKARBU PAŃSTWA Pr

P6100342 9. Własność gruntów Skarbu Państwa obejmuje około: a) 60 % powierzchni kr

P1000460 Stan Władania IIOIDIIODOIIIOI Agenęja Nieruchomości Rolnej Skarbu Państwa Wojewódzki Zarząd

29 TAJBL. 24. KIERUNKI ZAGOSPODAROWANIA GRUNTÓW WCHODZĄCYCH W SKŁAD ZASOBU WŁASNOŚCI ROLNEJ SKARBU

SNC00088 Zasady ogólne Al jednostkami. Darowizny nieruchomości stanowiącej własność Skarbu Państwa d

SNC00095 Alt 14 I o fotpodarcr sicmawnuoB chomości stanowiące własność ,Skarbu Państwa na rzecz jedn

poprzez przekształcanie w jednoosobową spółkę skarbu państwa. Jednak taka forma organizacji nie

Organizację Skarbu Państwa oraz sposób zarządzania majątkiem Skarbu PAŃSTWA OKREŚLA USTAWA. TERMIN:

SPÓŁKA SKARBU PAŃSTWA - jedna z form organizacyjno strukturalnych prowadzenia DG przez państwo. -SP

1. Nieruchomości stanowiące własność Skarbu Państwa oraz własność jednostki

SNC00078 DZIAŁ IIGospodarowanie nieruchomościami stanowiącymi własność Skarbu Państwa oraz włas

więcej podobnych podstron